保険外交員Bさんの

ご相談

(30代女性)

一昨年から、交際相手が仕事のために東京に引っ越したのをきっかけに、毎週末に新幹線で会いに行っていました。交通費と滞在費だけで去年は200万円ほど使ってしまいました。ところが、先日、交際相手とは別れることになりました。借入額は累計650万円になります。どうしたらいいでしょう。

一昨年から、交際相手が仕事のために東京に引っ越したのをきっかけに、毎週末に新幹線で会いに行っていました。交通費と滞在費だけで去年は200万円ほど使ってしまいました。ところが、先日、交際相手とは別れることになりました。借入額は累計650万円になります。どうしたらいいでしょう。

| 職業・年収 | 大手生命保険会社外交員(営業職)年収330万円 |

|---|---|

| 家族構成 | 父(66)・母(65) |

| 債務額 | 650万円 |

| 住まい | 実家暮らし |

| 心配ごと | 親に迷惑が掛からないか、自動車がなくなるのか |

減額例

返済シミュレーション

弁護士の解説

Bさんは実家暮らしで自由に使えるお金が多かったので収支を管理せず、収入を超えるお金を使ってしまいました。ご自分ではこの債務にどう対処したらいいのか分からないようです。

ここまで債務が増えてしまえば、破産申立して債務をすべて免除してもらったほうが、後の生活は楽になるとも考えられます。しかし、Bさんには破産に適していない事情が2つあります。Bさんの債務整理はどうなるのか、以下の事例のポイントをご覧ください。

Bさんの事例のポイント

- Bさんに合った債務整理とは

-

-

任意整理の限界

-

相談者

Bさん私にはどのような債務整理の方法が良いでしょうか。

-

吉田

弁護士まず、債務を分割で返済する「任意整理」ができないか考えてみましょう。今の収入で返済出来るのは月額いくらでしょうか。

-

相談者

Bさん営業職ですから手取り収入から交際費、交通費を負担しますので、返済に回せるのは月5万円くらいでしょうか。

-

吉田

弁護士任意整理では、弁済猶予期間は長くて5,6年です。Bさんの債務総額と返済可能額を考えれば、元金だけの返済でも10年以上かかりますから、任意整理は現実的な方法ではありません。

-

-

破産申立の不利益

-

相談者

Bさんもし破産を申し立てたらどうなるでしょうか。

-

吉田

弁護士Bさんが頻繁に東京に行ったことによる費用は、浪費の一種とみられる可能性が高いと思います。浪費が原因の破産申立については、裁判官から厳しくお叱りを受けたり、生活指導のための監督者(破産管財人)を選任されたりすることがあります。最悪の場合には債務が免除されない場合もあります。

-

相談者

Bさん破産したら仕事に影響しますか。

-

吉田

弁護士Bさんは保険外交員(生命保険募集人)ですね。保険会社によっては破産した社員に対し、退職を促す場合もあるようです。保険業法の規定により、破産者は保険外交員としての登録を拒絶されることがあるからです。

-

-

再生手続きの説明

-

相談者

Bさん私はどうやって借金に対処したらいいでしょうか。

-

吉田

弁護士Bさんの場合、今の収入を維持できるのであれば、個人再生手続きをおすすめします。再生手続きであれば、債務の原因は問われませんし、仕事の資格に影響しないからです。

-

相談者

Bさん再生手続きを使えば、借金はどうなりますか。

-

吉田

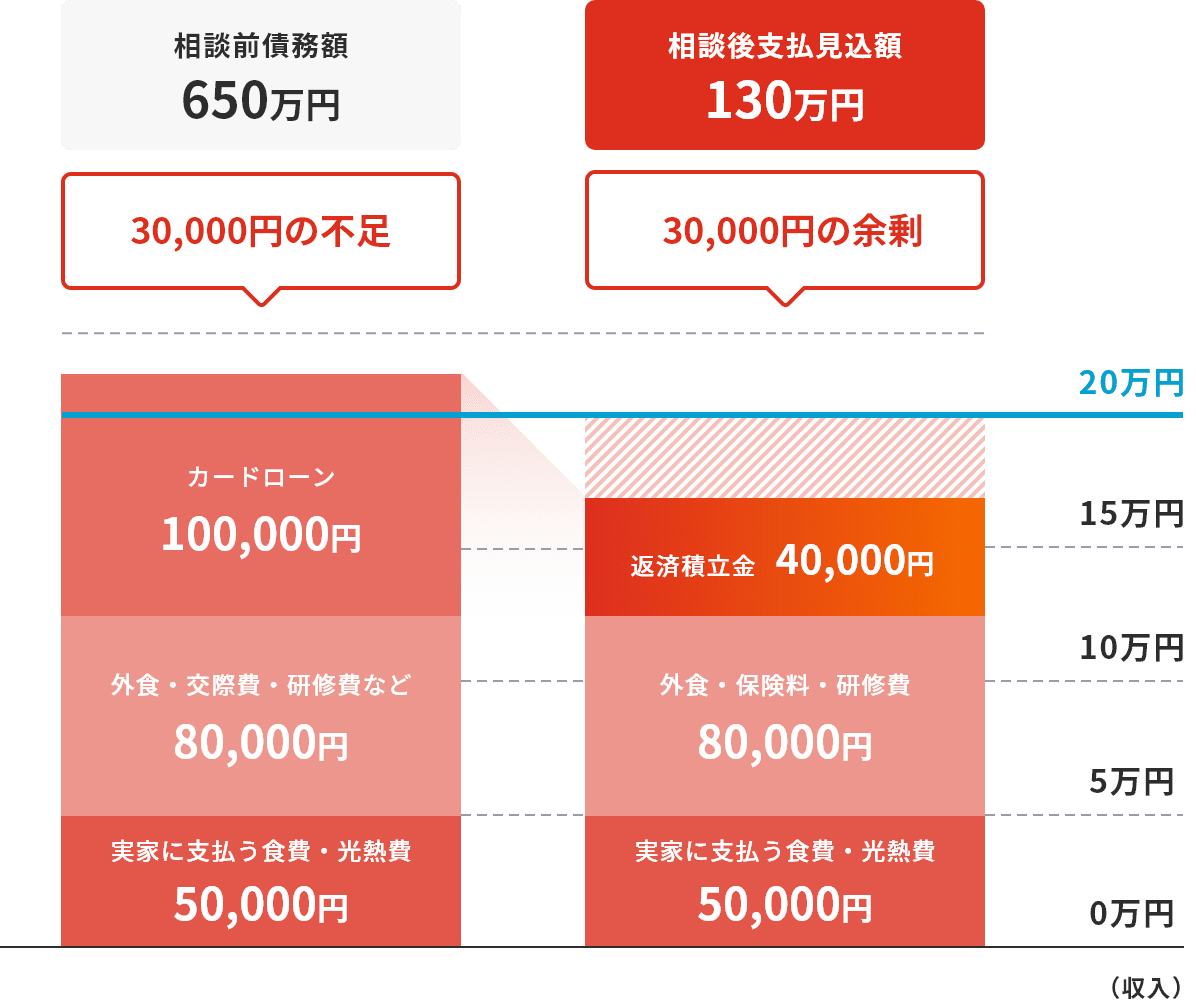

弁護士Bさんの場合、650万円のうち130万円を分割弁済すれば、残額520万円は免除してもらえます。計算上は3年間、月4万円以上支払えるのであれば、十分に返済のめどが立ちます。

-

-

- 家計収支表の作成

-

-

家計収支表とは

-

相談者

Bさん再生に必要な返済資金がちゃんと残せるか、実際にやってみないとよくわかりません・・・。

-

吉田

弁護士積立金を確保するために、家計収支表を作成してください。所定の用紙に月ごとの収入と支出を項目別に一覧表にして、お金の無駄、使いすぎをチェックする目的で作成します。

-

相談者

Bさんどのくらい正確に書く必要があるのでしょうか。

-

吉田

弁護士1円単位でぴったり合わせる必要はありませんが、目安として、使途不明金は月1万円以下に抑えるようにしましょう。食費や日用品購入などは支払う度にレシートを取っておくか、メモに残してください。最近はスマートフォンのアプリでもレシートを読み取ったり、支出項目を分析したりする便利なものがありますから、活用してください。

-

-

提出を求められる支払項目

-

相談者

Bさん領収証などの支払い記録を提出する必要がありますか。

-

吉田

弁護士食費、日用品購入や医療費は、高額でない限り裏付け資料を求められることはないです。ただし、家賃、光熱費、電話代、保険料などの固定経費は毎月支払った記録(通帳引き落とし、払込票など)の提出を求められます。これら固定経費の支払が遅れがちな場合は、家計管理ができない人だと判断されますので必ず残してください。また、数万円単位の高額な支出があった場合も、記録を残しておいてください。

※Bさんは実家暮らしで光熱費や住居費を家族と共同していますから、原則として、家族全員の収入と支出を合算した家族単位の家計収支表を作成する必要があります。取得が可能な限り、ご家族の収入と支出の資料を取得して、正確な収支表を作成しましょう。Bさんの家計収支表

-

-

- 奨学金と保証人

-

-

見落とされがちな奨学金返還債務

-

相談者

Bさん日本学生支援機構(旧:日本育英会)から借りた奨学金を、毎月1万円ずつ引き落としで支払っています。これも再生手続きの対象になりますか。

-

吉田

弁護士なります。支払いは止めましょう。受任後にすぐ通知を送りますが、引き落とし停止に間に合わないといけませんから口座からお金を引き揚げて下さい。

-

-

奨学金には保証人が付いている

-

吉田

弁護士ところで、日本学生支援機構は、貸し付けるとき、ほぼ必ず(連帯)保証人を求めます。ご両親のどちらかが(連帯)保証人になっていませんか。Bさんが再生の準備のため支払いを止めると、(連帯)保証人に請求が行きます。

-

相談者

Bさん父が連帯保証人です。父にはどう説明したらいいでしょうか・・・。

-

吉田

弁護士日本学生支援機構の場合、受任通知を受け取ったあと、引き落としを父親名義の口座に変更して欲しいという通知が来ます。口座変更手続きを完了すれば、奨学金は今までと同じように引き落とされます。

-

-

- 自動車の保持又は処分

-

-

自動車ローンと担保設定

-

相談者

Bさん自動車ローンがある場合、ローンの支払いを止めたら自動車は返さなければいけませんか。

-

吉田

弁護士車検証名義を確認して下さい。もし、「所有者」の名義が販売店やローン会社であれば、ローンに担保が設定されていますから、支払いを止めた途端に自動車は引き揚げられてしまいます。「所有者」の名義がBさんであれば、返還義務はありません。

-

相談者

Bさん軽自動車や原付バイクには車検証がありません。引き揚げられるのかどうか、どうやって判断しますか。

-

吉田

弁護士購入したときの契約書類が残っていれば確認して下さい。契約条項によっては担保が設定されていることもあります。ただし、一般的には軽自動車、原付バイクに担保設定されていることは少ないです。

-

相談者

Bさん自動車ローンのついた車を残すことはできませんか。

-

吉田

弁護士再生手続き上、ローンを共益債権として扱ったり、あえてローンを完済したりして自動車を残す方法はいくつかあります(くわしくはQ&Aをご覧下さい。)。ただし、いずれの方法も今の見込みよりも支払う債務の総額が増えます。また、自動車を保有していることでかかる維持費のことも考えて下さい。ご家族の自家用車やレンタカー、タクシーで代用できないか、よく考えた上で自動車を残すか決めてください。

-

-