サラリーマンAさんの

ご相談

(40代男性・大阪在住)

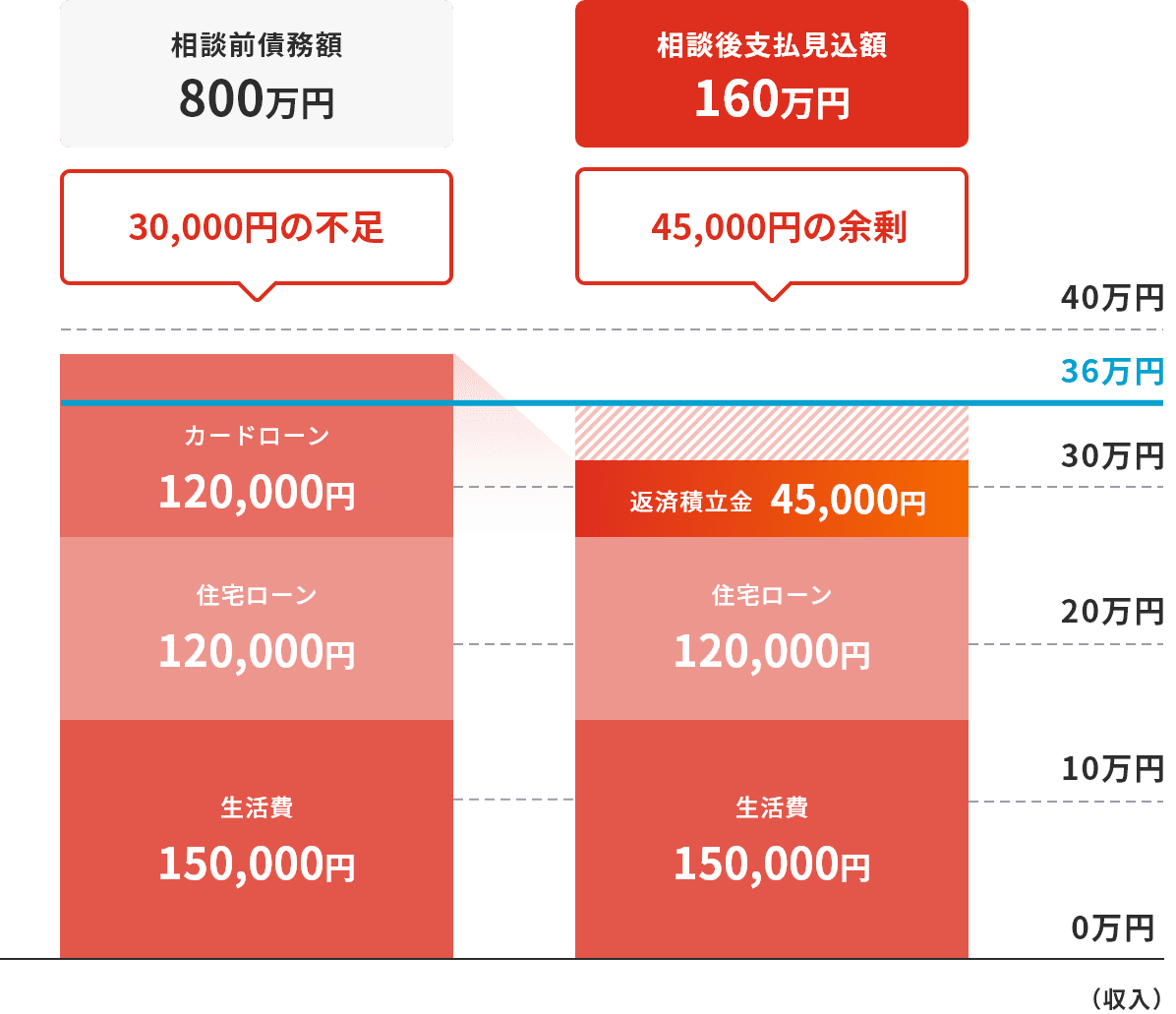

私たち家族は旅行、外食が好きで、クレジットカードを頻繁に使い、貯金をほとんどしていませんでした。昨年、会社の業績悪化から残業禁止となり、手当が10万円近く減少して手取り月収32万円になりました。毎月の返済に困り、借り先を増やして債務は計800万円までふくれあがってしまいました。今年からは妻もパートに出て月収4万円(世帯月収36万円)を稼ぐようになりましたが、状況はそれほど変わりません。

私たち家族は旅行、外食が好きで、クレジットカードを頻繁に使い、貯金をほとんどしていませんでした。昨年、会社の業績悪化から残業禁止となり、手当が10万円近く減少して手取り月収32万円になりました。毎月の返済に困り、借り先を増やして債務は計800万円までふくれあがってしまいました。今年からは妻もパートに出て月収4万円(世帯月収36万円)を稼ぐようになりましたが、状況はそれほど変わりません。

| 職業・年収 | 一般的サラリーマン 年収600万 |

|---|---|

| 家族構成 | 妻(39)、長男(10)、次男(8) |

| 債務額 | 800万円 |

| 住まい | 分譲マンション(ローン残高2700万円・時価?) |

| 心配ごと | 自宅が残せるか、退職金や保険がどうなるか |

減額例

返済シミュレーション

弁護士の解説

Aさんは収入が比較的高い方ですが、800万円の債務を現在の収入で完済するのは現在の状況では難しそうです。個人再生手続きを利用すれば、下記のとおり、債務を5分の1(800/5=160万円)に減らしたうえで、自宅を残せる可能性があります。もっとも、個人再生手続きを完了するためには詳細な財産調査を行い、一部免除さえ受ければ返済ができることを十分に確認しておく必要があります。調査・検討するべき内容は再生申立する方々のおかれた状況によってそれぞれ異なります。Aさんの再生申立において検討した事柄は、以下の「事例のポイント」でご覧ください。

Aさんの事例のポイント

- 個人再生のデメリットと利用条件

-

-

家を残す個人再生手続き

-

相談者

Aさん妻からは「私も働いて返済に協力するから家だけは処分しないで」と言われています。しかし、今の返済では借入金がほとんど減りません。いずれ破産になり家も処分するしかないのかと私自身は半分あきらめています。

-

吉田

弁護士安心してください。Aさんの場合、家をそのまま残して、債務も一部免除を受けて完済できる方法があります。個人再生手続きです。

-

相談者

Aさん個人再生手続きとはなんですか。

-

吉田

弁護士裁判所を通じて行う債務整理の方法です。個別に債権者と交渉するのではなく、一律に、大幅に、債務を減額できるのが特徴です。特に、住宅ローンを支払っている方には、家を処分せずに持ち続けられる場合が多いのが大きな利点です。

-

-

個人再生のデメリット

-

相談者

Aさん債務は大幅減額で家は残せる・・・。それだと都合が良すぎませんか。何か大きなペナルティを受けるのではないですか。

-

吉田

弁護士再生を申し立てると、政府が発行する「官報」という新聞のようなものに掲載されます。金融機関はそれを確認していますから、再生手続から少なくとも5年間は、あらたな借入やクレジットカードの使用はできないでしょう。融資を受ける信用を失うという意味でのペナルティはありますし、一生のうちに何度も使える手段ではないですよ。

-

相談者

Aさんその「官報」を読むと誰が再生申立したか分かってしまうのですね。

-

吉田

弁護士はい。ただ、官報はほぼ毎日発行され、再生申立以外にも膨大な公告情報が掲載されています。また、日本全国の情報が掲載されていますから、Aさんの名前を官報から探し出すのは掲載時期をあらかじめ知っていないと難しいでしょう。しかも、官報は、一般の雑誌のように書店で販売されるものではないので、偶然知人の目に触れることはまず考えられません。

-

相談者

Aさんそうですか。借入れできなくなるのは困りませんが、会社や友人に知られるのかが気になっていたので、その可能性については理解できました。是非その個人再生手続きをお願いします!

-

-

再生申立にあたって(収支バランスの維持と財産調査)

-

吉田

弁護士Aさん。個人再生は、希望した方全員に認められる手続きではありません。債務総額に応じて算出される最低弁済額を、3年~5年内に遅れずきちんと完済できることを裁判所に納得してもらうことが必要です。

-

相談者

Aさん仕事はこれからも頑張りますし、返済日には遅れずに振り込みます!

-

吉田

弁護士きちんと実績を作ることが必要です。当事務所では、再生で受任した事件は、収支を記録してもらい、毎月返済予定額以上の積立をしてもらうようにしています。積立した実績を作ってから申立てることで、裁判所のその後の手続きがスムーズになります。(*給与の差押え中など緊急を要する事件は除きます。)

-

相談者

Aさんでも、今までの返済を続けながら積立するのはかなり苦しくなりそうです。

-

吉田

弁護士弁護士に依頼した後は、債権者に対し「しばらくの間支払を停止します」という通知を一斉に送付します。これによって債権者への返済は一旦猶予されますから、余剰ができるはずです。

-

相談者

Aさんなるほど、それなら積み立てできそうです。よろしくお願いします。

-

吉田

弁護士頑張ってください。ところで、退職金積立型の生命保険などがある方は、その価値次第では返済額の増額を求められる場合があります。Aさんがこれに該当しないか、資料を確認するので協力をお願いします。

-

相談者

Aさん分かりました。協力します。

-

-

- サラリーマンの大きな資産「退職金」の資産価値は?

-

-

退職金見込額の調査

-

吉田

弁護士Aさんの会社には退職金の規程はありませんか。会社に退職金規程があり5年以上勤めている方は、退職金見込額の証明書を発行してもらう必要があります。

-

相談者

Aさん退職見込金の証明は何に使うのですか。

-

吉田

弁護士最低弁済額の計算に使います。再生では保有資産の総額以上は払わないといけないルールがあります。これを【清算価値保障の原則】といいます。退職金や貯蓄性のある保険、自動車などは資産とみなされますから、少なくとも総資産以上は債務を支払う必要があります。

-

-

退職金の資産計上額

-

相談者

Aさん私の退職金は、800万円前後は見込まれるはずです。資産総額以上を支払うのが再生手続き・・・ということは、私の債務総額800万円は減らないのですか?

-

吉田

弁護士いいえ。退職の予定がない場合、見込額の8分の1だけ資産計上されます。見込額が800万円なら100万円が資産になりますね。Aさんの場合、最低弁済額が160万円(800/5=160)ですから返済額には影響しませんよ。

-

-

退職見込額の確認方法

-

相談者

Aさん退職見込額の証明は再生手続き専用の書式があるのですか。

-

吉田

弁護士いいえ。金額が確認できれば形式は問いません。最近は、給与(賞与)明細に記載してある会社や、社内のネット環境で確認できる会社、年に1度通知書が届く会社も多いですよ。

-

-

確定拠出年金の扱い

-

相談者

Aさん私の会社は、退職時の一時金のほか、「確定拠出年金」制度も利用しています。これも退職金に含まれるのですか。

-

吉田

弁護士確定拠出年金のうち、一定の年齢(多くは60~65歳)にならないと引き出せない仕組みです。このような、引出し制限期間の長い積立型の年金は、再生手続き上は財産とみなされないことが多いです。

-

-

退職見込額がわからない場合

-

相談者

Aさん私の会社では退職金の定期的な情報提供はありません。もし、会社から証明書がもらえない場合、どうしたらいいですか。

-

吉田

弁護士就業規則の退職金規程を元に計算することになります。法律上は従業員10名以上の事業上には必ず備え置かれているはずですから、一度確認してみて下さい。

-

相談者

Aさん就業規則があれば退職金の証明書は不要ですか?

-

吉田

弁護士いいえ。退職金の計算式は複雑です。入社年月日や各年度の役職、等級その他付加ポイントなどの情報が必要になりますから、たとえ退職金規程があっても正しい数字を算出できない場合があります。証明書が手に入るに越したことはありません。

-

-

- 保険の資産価値はどう計算する?

-

-

保険の名義と財産計上

-

相談者

Aさん財産として計上する保険は私が契約名義のものだけですか。

-

吉田

弁護士いいえ。支払っているのが誰かで判別します。たとえば、契約者名義は奥様でも、Aさんの支払い口座から引き落とされている保険はAさんの保険として計上します。

-

-

損害保険の扱い

-

相談者

Aさん財産として申告する必要がある保険とは、具体的にどういうものを指すのですか。

-

吉田

弁護士終身保険、個人年金保険、医療保険などはもちろん、損害保険、学資保険も財産目録の記載対象となります。自動車保険は損害保険ですから申告が必要ですよ。

-

相談者

Aさん損害保険には他にどういうものがありますか。

-

吉田

弁護士お子さんのスポーツなどのケガを補償する傷害保険、ペット保険、特殊なところでは医師など専門職の賠償責任保険も損害保険の一種です。分からない場合、預金口座やカード明細、保険の案内などをお持ちください。

-

-

見落としやすい火災保険

-

吉田

弁護士Aさんは住宅ローンを組むときに自宅の火災保険に加入しませんでしたか。あればその証券もお持ちくださいね。

-

相談者

Aさん加入したことをすっかり忘れていました。証券を紛失しているかもしれないので、保険会社に再発行をお願いするかもしれません。

-

吉田

弁護士火災保険は、購入時に一括で払っているので忘れがちな財産です。しかも保険料は数十万円程度払っているはずなので、解約返戻金を必ず確認して下さい。地震保険も加入している可能性があるので、証券の内容を確かめてください。

-

-

健康保険、厚生(国民)年金

-

相談者

Aさん健康保険と厚生年金の保険料も払っていますが、これも財産として扱われますか。

-

吉田

弁護士(国民)健康保険や国民年金、厚生年金は掛金が積み立てられたり、解約返戻金を受け取ったりする性質の保険料ではありません。これらは破産・再生手続きでは「公租公課」として、債務の一種として扱われます。資産とはみなされません。

-

-

資産=解約返戻金

-

相談者

Aさん共済は、一人あたり掛金2000円のものを4人分加入していますが、死亡保障は一人360万円あります。そうすると、私が加入している保険の資産価値は360×4=1440万円になるのですか?

-

吉田

弁護士いいえ。保険の資産価値は解約返戻金にあります。保障額が資産になるわけではないので安心してください。共済や多くの医療保険は掛け捨てで、解約返戻金が積み上がらない方式になっています。なお、解約返戻金は証券に記載している場合が多いですが、記載が無い場合、解約返戻金の証明書を出してもらう必要があります。

-

-

契約者貸付がある場合

-

相談者

Aさん実は、△△生命の契約者貸付制度を使って20万円借り入れています。この生命保険は解約しないといけませんか。

-

吉田

弁護士解約する必要はありません。貸付を受けている保険を財産目録に載せる場合、貸付分を差し引きした解約返戻金を資産価値として計上します。月々の収支から、保険料が払えるのであれば、保険は続けられますよ。

-

相談者

Aさんもし、解約したらどうなるのですか。

-

吉田

弁護士貸付分を差し引きした解約返戻金の残額が戻ってきます。このお金は再生申立てのときに手持ち資産として申告する必要があります。

-

-

- 不動産の資産価値はどうやって決まるのか?

-

-

不動産の時価を査定する

-

吉田

弁護士Aさん、住宅をお持ちの方には、不動産業者から査定書を書いてもらう必要がありますので、協力してもらえますか。

-

相談者

Aさん査定金額によって再生手続きに影響があるのですか。

-

吉田

弁護士はい。住宅の時価よりもローン残高が低い場合、もし売ったとすれば売却益が出るので、その差額だけ資産価値ありと見なされます。

-

-

査定額の決め方

-

相談者

Aさん査定書を3社に依頼したらそれぞれ違う金額が提示されました。この場合どうやって時価額を決めるのですか。

-

吉田

弁護士時価査定はあくまでも予想値にすぎませんから、業者によってばらつきが生じるのは当然のことです。マンションであれば近隣や同棟で最近売れた事例をもとに妥当な金額を出しやすいので、それほど差が付くことはありません。複数の査定に相当の隔たりがある場合、平均値を取ることもありますよ。

-

相談者

Aさん固定資産評価証明書で不動産の評価額が明記してあります。査定書の代わりにならないのですか。

-

吉田

弁護士固定資産評価額は、一般には時価の7割程度に抑えて評価されています。また、商業地から離れた不動産や、築年数の古いマンションでは固定資産評価額は時価を大きく上回る場所もあります。このような理由から、固定資産評価証明書はそのままでは査定資料としては使えません。(大阪地裁の場合。裁判所によっては固定資産評価証明で足りるところもあります。)

-

-

- 再生債務の支払い方法

-

-

支払い開始(再開)時期

-

相談者

Aさん弁護士に依頼した後は一旦支払いを猶予してもらえることはわかりました。では、再生手続きで減額された債務はいつ頃から支払うことになりますか。

-

吉田

弁護士申立後、通常のケースであれば3~4ヶ月で再生計画が認可され、その後1ヶ月内に確定します。支払いを開始するのは認可確定の翌月から翌々月ですので、申立から数えると6ヶ月程度後の支払い開始になります。

-

-

支払い開始(再開)までの利息

-

相談者

Aさん再生手続きで支払いを止めている間にも、総額は増えるのですか。

-

吉田

弁護士再生手続き開始決定を受けた後の利息部分は免除してもらいます。ただし、弁護士の通知により支払いを止めてから開始決定を受けるまでの間は通常の利息よりも高い利率の遅延損害金がかかりますので、総額が増えていくことになります。なるべく早く申し立てるようにしましょう。

-

-

支払い方法

-

相談者

Aさん再生債務は、口座から毎月引き落としで払うのですか。

-

吉田

弁護士再生債務の支払いは、引き落とし(口座振替)の方法が取れない債権者が殆どです。毎月(もしくは3ヶ月に1回)、銀行振込で所定の金額を支払っていく必要があります。

-

相談者

Aさん私の場合、10社以上あるので振込み手続きが大変そうです。しかも払い忘れをしないか気がかりです。

-

吉田

弁護士当事務所では、支払い作業の負担を軽減するために支払い管理サービスを用意しています。これは、依頼者が毎月所定の金額を当事務所に送金していただければ、当事務所が各債権者に金額を振り分けて支払うというサービスです。

-

相談者

Aさん費用はいくらかかりますか。

-

吉田

弁護士当事務所では、1回の送金作業で4000円(+税)いただきます。支払い管理をする場合、3ヶ月に1回の支払い方法にしますので、年間4000ラ4=16000円(+税)が事務手数料としてかかることになります。そのほか、各社に送金する振込手数料(実費)が1社あたり100~400円(+税)程度かかります。

-

-