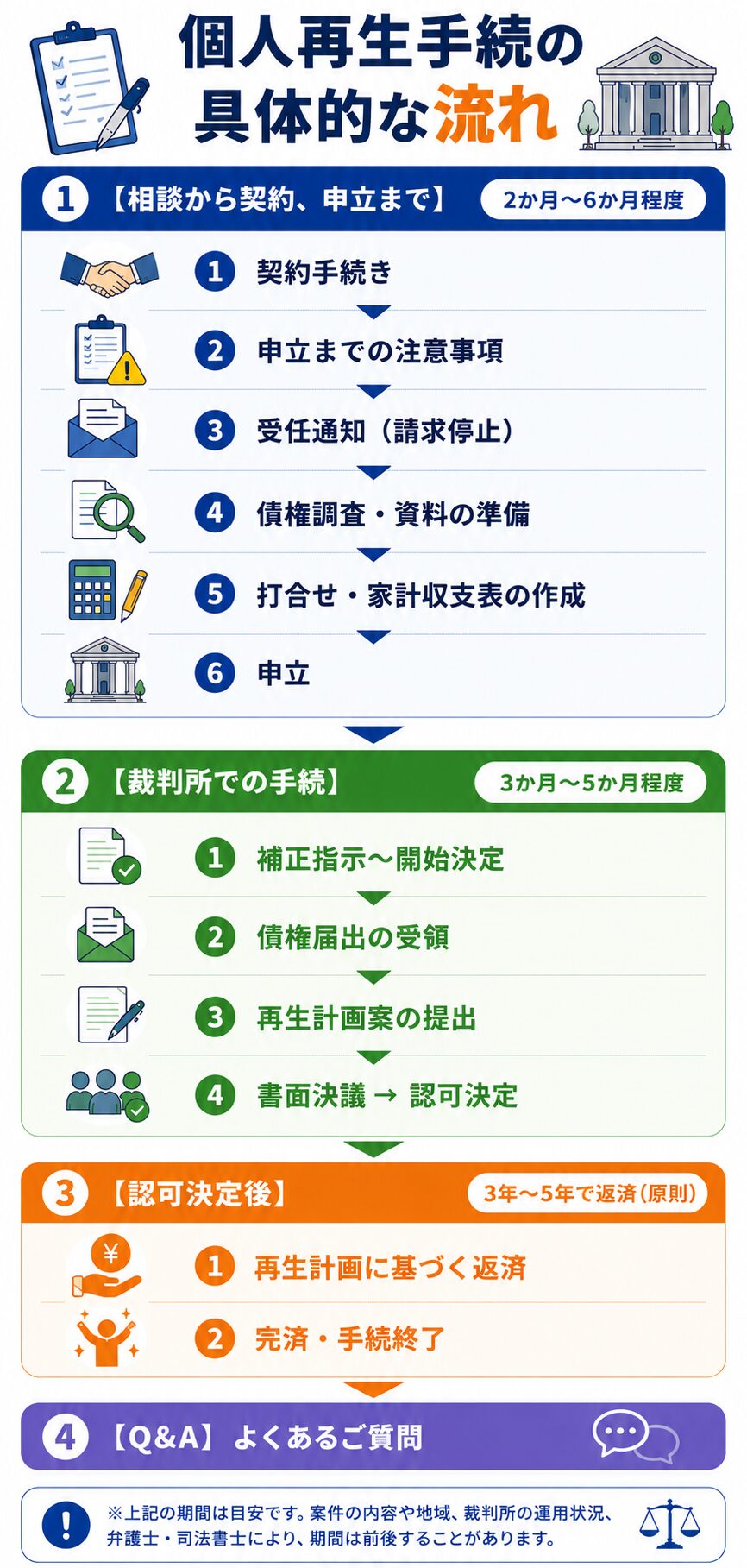

個人再生手続の具体的な流れ

個人再生手続を弁護士に依頼してから、すべての手続きが終わるまで、どれくらいの時間がかかるのか気になる方は多いでしょう。

今回は、個人再生手続の具体的な流れと、それぞれの段階に要する期間について説明します。

※以下の例は、当事務所が近畿圏内で実際にお受けした依頼案件に基づくものです。所要期間は、対応地域、弁護士、司法書士により異なります。

目次

1【相談から契約、申立まで】

2【裁判所での手続】

3【認可決定後】

4【Q&A】

まとめ

1【相談から契約、申立まで】(2か月~6カ月程度)

5月15日(初回相談)

事前予約により、当事務所で相談を実施します。

ご依頼者様の債務、収入、生活状況をお聞きし、個人再生の実現可能性や、個人再生以外の債務整理の方法、それぞれのメリット・デメリットをご説明します。

説明を聞いて、当日すぐに契約される方もいらっしゃいますが、弁護士の方から契約を促すことはありません。

しっかり考えてから判断したい方には、いったん持ち帰ってご検討いただきます。

5月21日(契約・打ち合わせ)

契約手続き

検討の結果、依頼することにした方は、再度ご予約のうえ、事務所で契約手続きに進みます。

訪問する時間が取れない場合、相談後であれば郵送で契約することも可能です。

申立までの注意事項

ご依頼者様の実情を詳しくお伺いし、毎月の積立額と必要資料をお伝えします。

また、依頼後、申立前にご注意いただきたいことを書面でご説明し、これまで使用していたクレジットカードをお預かりします。

主な注意事項は以下のとおりです。

・借入先の口座が凍結されることがある

・クレジットカードを含め、後払いサービスの利用は禁止される

・家計収支表作成のため、支出の記録を残しておく

・返済停止後は、偏頗弁済(へんぱべんさい)、ギャンブル、新たな投資、借入をしない

弁護士費用

契約時には、着手金の一部として10万円をご入金いただきます。

弁護士費用は、毎月の収入から分割でお支払いいただくケースが多いです。この例では、分割期間を5ヶ月と設定しました。

受任通知

契約後、債権者に対して受任通知を発送します。

通知が債権者に到着した後は請求が止まり、支払いは再生認可まで猶予されます。

ただし、郵送のため、請求が止まるまでに3~7日程度のタイムラグがあります。

次回打ち合わせ予約

次回打ち合わせの日時を決めて、契約時の打ち合わせは終了です。

5月26日(発送報告、口座完成)

契約当日または翌営業日に、債権者へ受任通知を発送した旨を、電子メールでご依頼者様に報告します。

なお、債権者の伝え忘れがあると、依頼後も請求が来たり、知らないうちに口座から引き落としがかかってしまうことがあります。

伝え忘れがあれば、できるだけ早く追加でご報告ください。

また、今後の弁済金の積立が必要になりますので、

(1)弁護士にて専用預り口座を作成するか、

(2)本人名義の口座の1つを積立専用にして、

以後、再生が認可するまで継続して一定額を積み立てていただきます。

6月~7月(メール・LINE・電話等)

弁護士には、債権者から順次、債権届が到着します。

届いた債権額は、一覧表に記録していきます。

また、住宅ローンや保険の名義など、早めに確認しておきたい情報については、次回打ち合わせ前にメールやLINEでデータをお送りいただくこともあります。

7月15日(来所打ち合わせ)

ご持参いただいた資料を確認し、申立書類を準備していきます。

ご依頼者様が苦労されることが多いのが、家計収支表の作成です。

個人再生手続の申立てには、直近2か月分の家計収支表が必要です。そのため、まずは試しに1ヶ月分を作成していただき、不備や不明点がないかを確認します。

事務職員がお手伝いしますので、資料と照らし合わせながら、申立てまで毎月作成していただくようお願いしています。

8月26日(来所打ち合わせ)

前回打ち合わせで不足していた資料や、新たに作成した家計収支表をご持参いただきます。

個人再生申立てが必要になった債務原因に関する事情や、今後の返済可能性を示すために必要な限度で生活状況をお聴きし、申立書類を作成します。

10月25日(来所打ち合わせ)

契約後、毎月積み立てた資金から弁護士費用の残額をお支払いいただきます。

弁護士費用の支払いが完了すると、申立前の最終打ち合わせを行います。

通帳や家計収支表の更新、不足資料の有無、押印漏れがないかなどを確認します。

11月8日(申立)

裁判所へ書類を持ち込み、個人再生手続の申立てを行います。

申立て後、事件番号が付され、保管金を納付します。

当事務所では、大阪地裁であれば窓口で申立てを行いますが、その他の支部や地方裁判所では郵送申立てとなります。

2【裁判所での手続】(3カ月~5カ月程度)

11月22日(開始決定)

不足資料があったり、説明が不十分と判断された場合には、裁判所から補正の指示が出されます。

通常、回答期限は10日程度です。補正指示に対応できないと、手続は進みません。

この例では、通帳の支出項目について2カ所の補正回答を行い、医療費の領収書1枚を申立5日後に提出しました。

その7日後に、個人再生手続の「開始決定」が出ました。

開始決定通知は、債権者一覧表に記載された全債権者に対して、書面で発送されます。

12月8日まで(メール・LINE・電話等)

裁判所の指示にしたがい、11月分の家計収支表を作成し、根拠資料を送付しました。

家計収支表については、まれに提出指示がない場合もありますが、通常は再生事件が認可されるまで継続して提出が必要です。

家計収支表は、弁護士が確認したうえで裁判所に提出します。

12月25日(債権届出書受取)

債権者は、開始決定通知を受けて、一覧表記載の金額に相違がある場合や、開始決定日までに発生した遅延損害金を加算したい場合、改めて裁判所に債権届出書を提出します。

弁護士は、裁判所で受付された債権届出書の副本を、提出期限の翌々日に受領できました。

1月10日まで(メール・LINE・電話等)

ご依頼者様に12月分の家計収支表を作成していただき、根拠資料を送付していただきます。

当事務所で担当事務、弁護士が確認したうえで裁判所に提出します。

1月15日まで(メール・LINE・電話等)

弁護士が作成した再生計画案をご依頼者様に確認していただきます。

月々の返済額や返済方法をご説明し、ご納得いただいたうえで、裁判所へ提出する準備を進めます。

なお、再生計画に従った支払いは、口座振替ではなく、所定の期日に振込送金する必要があります。

支払忘れや手続の複雑さが不安な方は、支払い手続きを弁護士に代行させることも可能です。

1月25日(一般異議申述期間最終日)

債権者から提出された債権届出書の内容に異議がある場合、この日までに異議申述書を提出します。

もっとも、異議申述を行うケースは、これまでほとんどありません。

これまでにあった例としては、以下のようなものがあります。

・保証人が一部支払ったのに、債権額に反映されていない

・開始決定日以降の利息が加算されている

・保証会社が代位弁済を行ったのに、元の債権者が取り下げていない

単純な計算ミスや債権者側の誤解であれば、直接交渉して債権届出書を訂正してもらうことで対応することがほとんどです。

異議申述をしなければ、この日で再生計画の対象となる債権額が確定します。

1月26日(再生計画案提出)

再生計画案の提出期限は2月1日でしたが、この例では約1週間前に裁判所へ提出しました。

大阪の場合、最終期限までに再生計画案を提出できなければ、その時点で個人再生手続が廃止となってしまうため、当事務所では特に慎重を期しています。

2月7日(書面決議決定)

提出した再生計画案を裁判所が確認し、問題がなければ、書面決議決定がなされます。

これは、各債権者に再生計画案を送り、反対意見がないかを尋ねる決定です。

この例では、反対意見の提出期限は約1ヶ月後に設定されました。

3月10日(認可決定)

債権者からの反対意見がなかったため、裁判所から再生計画案を認める認可決定がなされました。

この後、約2週間程度で官報に掲載されます。

官報掲載日から2週間を経過すると、認可決定が確定します。

裁判所で行う手続は、ここまでで終了です。

3【認可決定後】(3年~5年)

4月11日(認可確定)~4月20日(来所・清算手続き)

認可決定が確定すると、再生計画案で「認可確定の翌月(翌々月)の末日から」などと定められた返済開始月が決まります。

ご来所いただき、原本書類の返却、事件経費の清算等を行い、個人再生手続の受任業務は終了します。

各債権者への返済について代行手続きを希望される方は、改めて重要事項をご説明し、ご納得いただいたうえで契約継続となります。

5月下旬~

この例では、認可確定の翌月末から返済開始としていたため、5月下旬に第1回目の返済手続を行います。

その後は、毎月または3ヶ月ごとに、認可された再生計画案に沿って返済を続けていきます。

返済期間は、3年~5年となるのが一般的です。

4【Q&A】

Q1 個人再生は、相談から返済開始までどれくらいかかりますか?

この例では、初回相談から返済開始まで約1年程度かかっています。

もっとも、事案によって期間は異なります。申立てまでの準備が早く進めば、全体の期間を短縮できることがあります。

急ぎの事情がある事件の場合、契約・受任から認可まで6カ月程度で終えた事案もあります。

Q2 弁護士に依頼したら、すぐに督促は止まりますか?

弁護士が債権者に受任通知を発送し、その通知が債権者に到着すると、通常は請求が止まります。

ただし、郵送で通知するため、実際に請求が止まるまで3~7日程度のタイムラグが生じることがあります。

Q3 申立てまでに時間がかかると不利になりますか?

申立てまでに時間がかかると、その間の利息や遅延損害金が増えるため、経済的には不利になることがあります。

債権者によっては訴訟を提起することがあります。訴訟後、判決を取られると預金口座や給料に差押が入る危険が増します。

一方で、弁護士費用の積立や必要書類の準備、家計収支の改善に時間が必要なケースもあります。

できるだけ早く申立てできるよう、必要資料を早めに準備することが大切です。

Q4 開始決定が出ると、何が変わりますか?

開始決定が出ると、個人再生手続が正式に裁判所で進み始めます。

開始決定後は、以後の利息がカットされます。また、差押を含む強制執行手続きは一旦中止できます。

このため、開始決定から返済開始までの期間は、利息なく返済を猶予されている状態といえます。

Q5 裁判所への申立て後も、家計収支表は必要ですか?

必要になることが多いです。

まれに提出指示がない場合もありますが、通常は、再生事件が認可されるまで継続して家計収支表を提出する必要があります。

家計収支表は、返済可能性を確認するための重要な資料です。

Q6 再生計画案の提出が遅れるとどうなりますか?

大阪の場合、期限までに再生計画案を提出できなければ、個人再生手続が廃止となってしまいます。

そのため、再生計画案の提出期限は非常に重要です。

当事務所では、最終期限ぎりぎりではなく、余裕をもって提出するようにしています。

Q7 返済は自動引き落としですか?

通常、再生計画に従った返済は口座振替ではなく、所定の期日に振込送金する必要があります。

支払忘れや振込手続に不安がある方は、弁護士による返済代行を利用できる場合があります。

まとめ

個人再生手続は、弁護士への相談・契約から申立て、裁判所での手続、認可決定、返済開始まで、一定の期間を要します。

この例では、初回相談から返済開始まで約1年程度かかっています。

裁判所での手続期間は短縮しにくいため、早く進めたい場合は、申立てまでの資料収集や家計収支表の作成を早めに進めることが重要です。

個人再生は時間のかかる手続ですが、その期間は生活を立て直し、返済資金を準備するための大切な期間でもあります。

※上記の説明は「個人再生委員」が選任されない場合の手続きの流れです。個人再生委員が選任される場合、申立から開始決定までに1カ月~3カ月程度長くかかる傾向にあります。

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。