事業収支実績表の実例紹介 その1(店舗型小売り店)

個人事業主の個人再生には、「事業収支実績表」の作成提出が求められます(※大阪地裁の場合)。

しかし、毎月の収支を記録するのが初めての方にとっては、何をどう記載して良いのかわからないことが多いと思います。また、税理士等に依頼して月次の収支を整理している方でも、税理士作成による書類と事業収支の記載方法に違いがありますから、どのように記入すればいいのかわからないこともあるでしょう。

個人事業主の再生事件において重要なことは、売上と支出を正確に記録すること、集計した項目を元に再生計画どおりの返済が実現可能かどうか正しく判断することの2点です。

今回は、とある小売り店の事業収支実績表を例に、なにをどのように記載するべきか、どのような点に注目するべきなのか、専門的な観点から解説していきます。

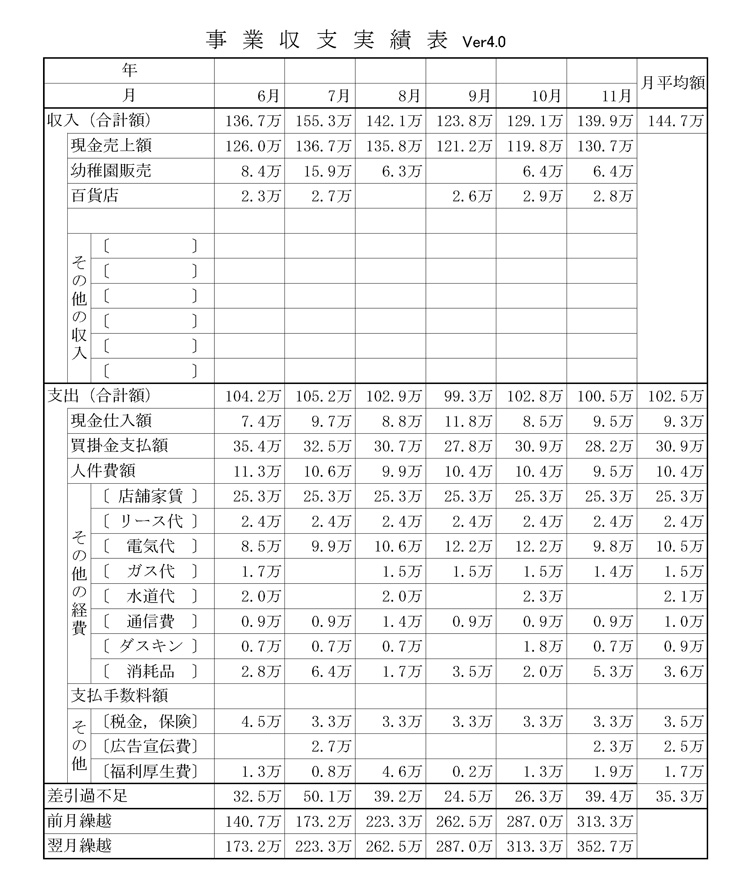

収入欄

この実績表(記載例)は、総菜の持ち帰り店舗を経営している個人事業主に関するものです。主な売上先は、店舗での個人客ですが、教育機関、催事での売り上げもあります。

売上金の受領は、現金のほか電子マネー・クレジットカードからもありますが、この方の場合、当月分に入金のあったものは全てまとめて「現金」として計上しています。

会計上のルールでは、売上の発生と入金を分けて記録することが多いです(発生主義)。しかし、裁判所が求める資料では、月ごとの入金と支出の差額から、毎月の返済が見込めるのか、今後も事業が続けられそうかを判断する必要があります。

そのため、入金ベース(現金主義)で記載したほうが分かりやすいです。

なお、裁判所は現金主義での記載を明示しているわけではありません。ただし、当事務所に限っていえば、現金主義で記録した事業収支に修正を指示されたことはありません。(※ 多額の売掛金などが発生した場合には表に記載します。)

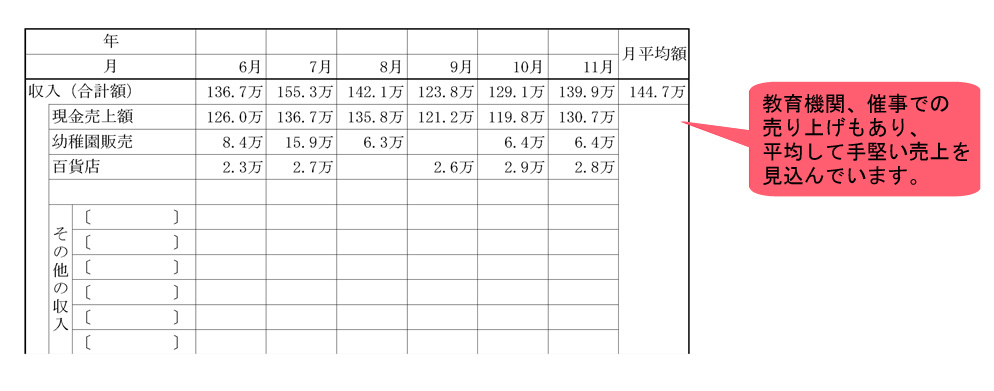

支出欄

1 仕入、人件費

6カ月間の平均では現金+買掛で約40万円の仕入れに対し、売上が140万円ありますので、この点は低く抑えられています。

飲食店では食材費+人件費の原価率(F/Lコストといいます。)が50~60%程度であれば望ましいといえます。この方は仕入+人件費を合わせて50万円、売上140万円を超えており、原価率50%未満ですから一見、良いように思えます。

ただし、人件費が安いのは、申立人夫婦が切り盛りしており、パート1人分しかつけていないためですから、課題はあると言えるでしょう。

2 その他の経費

家賃は安くはないですが、高過ぎもせず、直ちに改善するべきところではありません。

水道、光熱費は業態によって妥当な金額が大きく異なるのですが、今のところ収益を圧迫しているようには見えません。電気代は改善の余地があるかもしれません。

設備、消耗品いずれの場合もリース・レンタルを多用することは、事業収支を圧迫する原因になる場合があります。本当に必要かどうか、中古で安いものを代わりに用意することで月々のコストが減らせないかを真剣に考えたほうが良いでしょう。

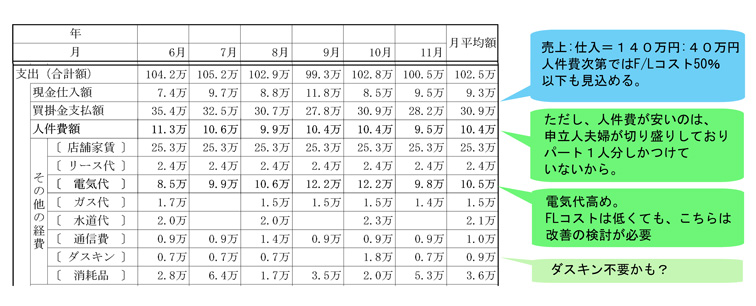

3 その他欄

「その他」の欄ではこの項目では、まず、損害保険、役員の医療保険などに費用のかけすぎはないか見直す必要があります。もしもの危険に備えたい気持ちは理解しますが、再生を検討している状況では、保険料支払いのために運転資金が不足する方が危険です。

税金を毎月払っている場合、滞納していて分割納付している可能性があります(事業関連の税金は、本来、毎月発生するものがない)。そういった場合には、分割の終了時期や、次年度の課税の時期と金額なども確認して、申立後や、1年後に税負担がどう変化するのかも想定したほうが良いでしょう。

(誤って個人の住民税や国民年金など(→家計収支項目)を記載してしまう場合もあるので、注意が必要です。)

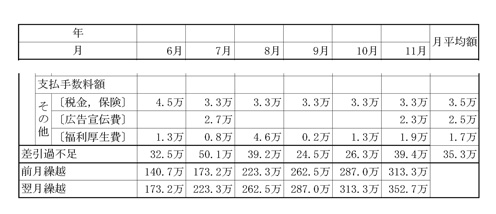

4 差引過不足欄

売上から仕入れ、営業経費と税金等の支払いの差引後35万円残っています。

ただ、夫婦がフルタイムで働いて35万円しか利益が残らないのであれば、少し経営としては厳しいかもしれません。なぜなら、春、秋など定期的に所得税、消費税のまとまった納税負担があることや、35万円から最低2人分の国民年金、国民健康保険料を自費で全額払う必要があるからです。

月額3~5万円くらいまでの返済であれば可能と思われますが、子育てや病気、親の介護などでどちらかが働けなくなると、家計を圧迫してきます。

再生計画が認可されるために

この事業例では、赤字がなく一定の利益を出しているので良いように見えますが、個人再生手続をする前提として考えた場合、

・本業以外の(臨時)収入がないか(夫婦2人あわせて手取35万円は余裕ありとはいえない)

・夫婦の一方が働けなくなる見通し、可能性があるか

・税金滞納していないか、次年度は払えそうか

・生活費(住居費、食費、日用品、水光熱費、教育費、医療費等)が月々どのくらい必要なのか把握しているか

なども検討材料になってきます。

裁判所に履行可能性を示すためには、申立までに、「収入を増やす方法はないか」「家事育児や介護について親族の協力が得られる見込みがあるか」「税金納付について不安はないか」など、マイナスになりうる要素をひとつひとつ対処し、不安要素を減らしていくことが必要です。

もちろん、利益が少ないからといって、ただちに再生手続ができないというわけではありません。ご相談・打ち合わせの中で、申立に向けて収支を改善していくこともできます。

まずは現状を客観的に把握するため、事業収支実績表を作成することは非常に重要なプロセスといえます。

≪関連記事≫

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。