ペアローンってなに? 申立方法が大きく変わる住宅ローン―1

住宅ローン特約付きの個人再生手続きを利用する際に、住宅ローンがいわゆる「ペアローン」に該当する場合、夫婦ともに再生が必要になることがあります。

しかし、契約書や申込書には「ペアローン」とはっきり書いていないのがふつうであり、借りている本人はもちろん、弁護士でさえ判別できていないこともあります。

今回は、どういった住宅ローンが「ペアローン」にあたるのか、もしペアローンだった場合にはどう対処したらよいのか、2回に分けて説明します。

1 ペアローンの特徴とその判定

・・・今回はここまで

2 ペアローンを再生で残す場合

(1)夫婦両方の申立てが原則

(2)単独申立てが認められる場合

3(番外編)妻が支払困難になったら夫はどうするべきか

4 総まとめ

1 ペアローンの特徴とその判定

(1)2本以上の住宅ローンがあること

夫、妻いずれかの収入では目当ての不動産を購入するだけのローンが組めない場合、共稼ぎの夫婦が、それぞれの収入に応じて借りられるローン限度額をあわせて不動産を購入します。このような場合にペアローンが組まれます。

ただ、共稼ぎの夫婦が二人で組む住宅ローンが、つねにペアローンになるわけではありません。

夫と妻がそれぞれ連帯債務者として1本の住宅ローンを組む場合があり、これは「リレーローン」と呼ばれています。

リレーローンはペアローンと違って、夫婦いずれか単独で再生を申立てることができるので、区別が必要です。

(2)債務者が夫、妻で2つの抵当権がついている

ペアローンの場合、債務者が夫、連帯保証人が妻の住宅ローンと、債務者が妻、連帯保証人が夫の住宅ローンの2本があり、それぞれ抵当権が設定されていることが多いです。

ただ、住宅ローンの抵当権が2つあったとしても、債務者が夫だけ(または妻だけ)の場合はペアローンではありません。

以下、抵当権設定登記の内容から、住宅ローンがペアローンの可能性があるのかどうか、判別していきます(※登記内容は、プライバシーに配慮し一部改変しています。)。

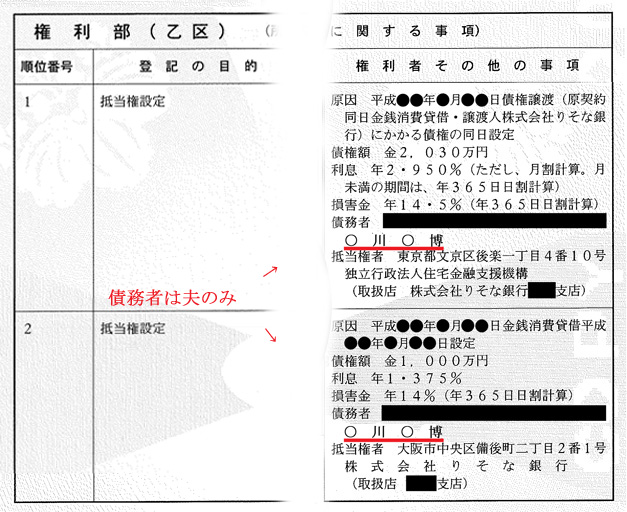

例1)

債務者が1人→ペアローンではない

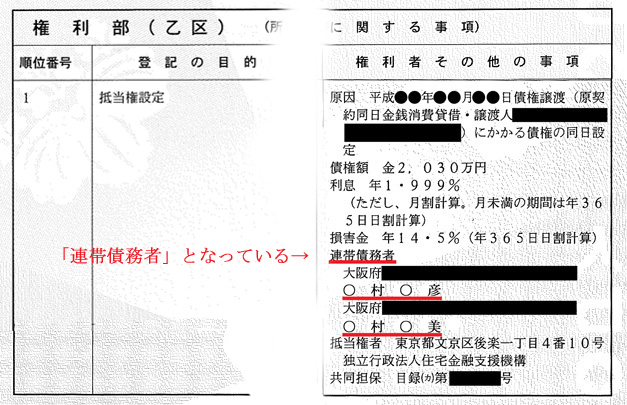

例2)

「連帯債務者」と記載されている→ペアローンではない(リレーローン)

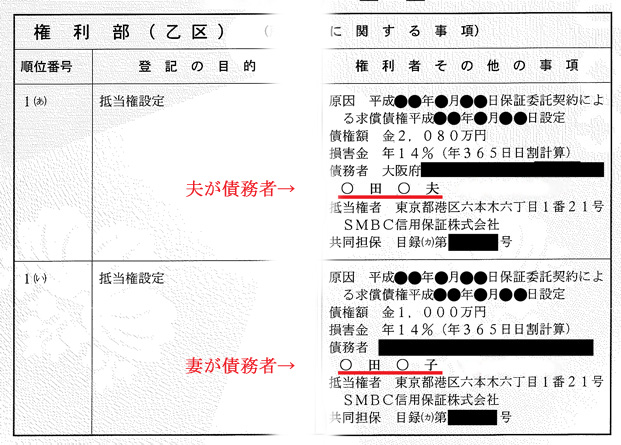

例3)

夫を債務者とする抵当権と、妻を債務者とする抵当権がそれぞれある→ペアローン

(3)夫婦共有の物件であること

ペアローンの場合、夫と妻がそれぞれ住宅ローンを組むので、不動産名義が共有になっています。

逆に、夫または妻が単独所有名義の物件で、夫と妻それぞれ住宅ローンが組まれている物件は、当事務所では見たことがありません。

所有名義(権利部(甲区)を参照)が単独名義であれば、少なくとも住宅ローンがペアローンとして特別な対応が必要になることは無いでしょう。

(4)まとめ(小)

個人再生申立を希望される相談者のなかでは、住宅ローン契約書に夫婦両方の名前が入った例は多いです。ただし、リレーローンあるいは一方が連帯保証する形式が多く、ペアローンを組んでいる割合はかなり低いのが実情です。

再生にどう影響するのかは、住宅ローン契約書といっしょに登記情報も用意したうえで、再生の経験ある弁護士に相談する必要があります。

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。