個人再生でローン中の車はどうなる?具体的な流れを詳しく解説

個人再生手続きでは、自動車ローンが残っている車両について、「そのまま乗り続けられるのか」「いつ引き上げられるのか」と不安に感じる方が少なくありません。

自動車ローンでは、多くの場合、ローン会社が完済まで車の所有権を留保しています。そのため、返済を停止すると、「自動車を返還してください」と求められるケースが一般的です。

本コラムでは、個人再生手続きにおける自動車引き上げの流れや、実際の対応方法について詳しく解説します。

目次

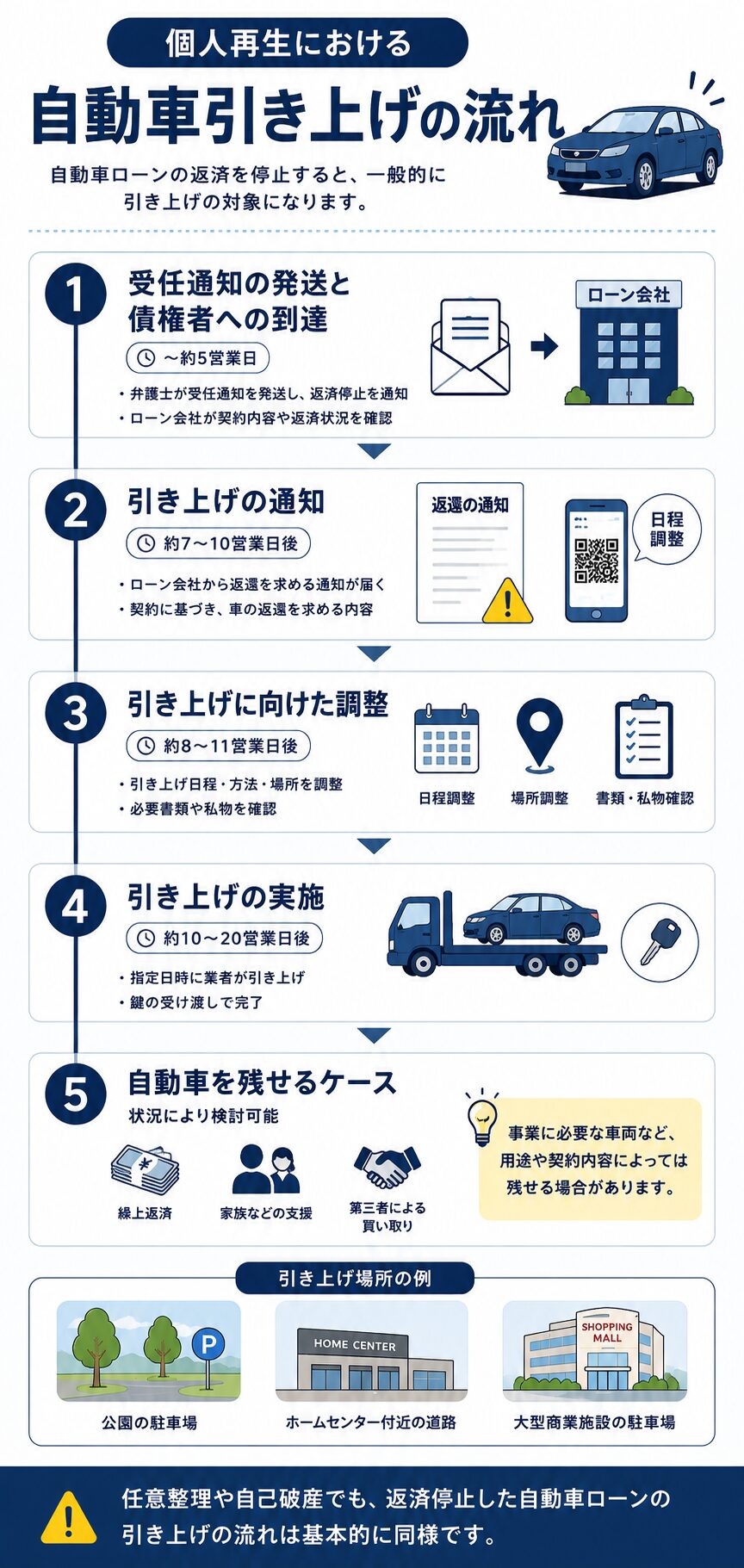

1 受任通知の発送と債権者への到達

2 引き上げの通知

3 引き上げに向けた調整

4 引き上げの実施

5 自動車を残せるケース

Q&A【よくある質問】

まとめ

1 受任通知の発送と債権者への到達(〜約5営業日)

個人再生手続の依頼を受けた弁護士は、自動車ローン会社などの債権者に対して受任通知を発送します。

受任通知には、負債総額や債権者数のほか、「個人再生の申立てを準備するため、今後の返済を停止する」旨が記載されています。

自動車ローン会社は、受任通知を受け取ると、対象者の契約内容や返済状況を確認します。

自動車ローンでは、購入時に車検証の所有者欄をローン会社名義にしているケースがほとんどです。

現在ローン返済中の方は、車検証の「所有者」欄をご確認ください。

車検証の所有者がローン会社になっている場合、多くのケースでローン会社は自動車の引き上げを決定します。

2 引き上げの通知(受任通知発送から約7営業日〜10営業日後)

ローン会社が引き上げを決定すると、代理人弁護士に対して自動車返還を求める通知書が送付されます。

通知書には、「契約条項に基づき自動車の返還を求める」といった内容が簡潔に記載され、契約書の写しが添付されることが一般的です。

最近では、引き上げ業者との日程調整について、QRコードやメッセージアプリを利用するケースも増えています。

弁護士は、契約内容や車検証の内容を確認し、引き上げに応じるかどうかを検討します。

なお、契約内容や残債額などによっては、自動車を残せるケースもあります。その場合は、ローン会社との具体的な交渉に入ることになります。

3 引き上げに向けた調整(受任通知発送から約8営業日〜11営業日後)

引き上げに応じる場合は、以下のような調整を行います。

・引き上げ日程の調整

・引き上げ方法、場所の調整

・必要書類や私物の確認

(1)日程調整

ローン会社から、引き上げを担当する協力業者の連絡先が通知されます。

そのうえで、「平日9時〜16時頃の間で候補日を教えてください」といった形で日程調整を行います。

一定程度こちらの都合を考慮してもらえますが、極端に先の日程は認められないことが一般的です。

実際には、受任通知発送から10日〜30日程度で引き上げ日が設定されるケースが多く見られます。

(2)引き上げ方法・場所

引き上げ方法は、積載車を使う場合もあれば、業者が対象車両を運転して搬送する場合もあります。

また、自宅への訪問を避けたい場合や、自宅前に十分なスペースがない場合は、近隣施設での受け渡しを調整できることがあります。

例えば、以下のような場所で対応するケースがあります。

・近隣の公園駐車場

・ホームセンター付近の広い道路

(3)必要書類の確認

引き上げ前には、以下のような確認が行われます。

・車検証の所在確認

・リサイクル券の確認

・後付け機器の取り外し

・車内私物の撤去

特に、ドライブレコーダー貸与型保険に加入している場合は、ドラレコ返却の確認が必要になることがあります。

4 引き上げの実施(受任通知発送から約10営業日〜20営業日)

指定日時になると、ローン会社の委託を受けた専門業者が自動車を引き上げに来ます。

当日は、鍵の受け渡しなどを行って引き渡しが完了します。

引き上げ後、自動車はオークションや中古車販売業者を通じて売却され、その代金がローン返済に充当されます。

もっとも、売却代金がローン残高を上回るケースは多くなく、多くの場合は残債務が残ります。

残った債務については、個人再生手続きの中で処理することになります。

なお、任意整理や自己破産の場合でも、自動車ローンの返済を停止した場合の流れは基本的に同様です。

5 自動車を残せるケース

自動車がなくなると、通勤・通学・送迎など、家族の生活に大きな影響が出ることがあります。

そのため、状況によっては自動車を残せないか検討することになります。

例えば、以下のような方法が考えられます。

・債務整理前に繰上返済を行う

・家族など第三者による返済支援を受ける

・第三者による買い取りを行う

また、対象車両がキッチンカーやトラックなど、事業継続に不可欠な車両である場合には、個人再生中もローン支払を継続できるケースがあります。

このように、車両の用途や契約内容によっては、「必ず引き上げになる」とは限りません。

一方で、残せない場合でも、引き上げ時期を見越して代替車両の準備を進めるケースもあります。

自動車ローンや引き上げ対応に不安がある場合は、早めに弁護士へ相談することをおすすめします。

Q&A【よくある質問】

Q1 車検証の「使用者」が自分でも、引き上げられますか?

はい。重要なのは「所有者」欄です。

ローン会社が所有者になっている場合、返済停止後に引き上げを求められる可能性が高くなります。

Q2 引き上げを拒否するとどうなりますか?

ローン会社側が法的手続きを取る可能性があります。

また、個人再生手続き全体にも影響が出る可能性があるため、まずは弁護士と対応方針を相談することが重要です。

Q3 車内の荷物はどうなりますか?

引き上げ前に私物を撤去する必要があります。

特に、ETCカード、仕事道具、保険会社貸与のドライブレコーダーなどは忘れやすいため注意が必要です。

Q4 家族名義の車でも引き上げられますか?

家族名義の車には、ご本人の債務がついていないため、引き上げられることはありません。

Q5 自動車を残したい場合は、いつ相談すればよいですか?

できるだけ早い段階で相談することが重要です。

返済停止前であれば、繰上返済や第三者支援など、検討できる選択肢が広がる場合があります。

まとめ

個人再生手続きでは、自動車ローン会社が所有権を留保しているケースが多く、返済停止後は比較的早い段階で引き上げ手続きが進みます。

もっとも、契約内容や車両の用途によっては、自動車を残せる可能性もあります。

事業継続に必要な場合は、早い段階で弁護士へ相談し、適切な対応方法を検討することが重要です。

あとがき

車以外にも、住宅設備(エコキュート・ガス機器)、太陽光発電、スマートフォンなどについて、所有権留保が設定されているケースがあります。

これらの引き上げ対応については、以下の記事もご参照ください。

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。