個人再生のデメリットとは? 特徴や利点とともに徹底解説

個人再生と債務整理の関係

個人再生とは、裁判所を通して、借金などの債務を大幅に減額する手続きです。個人再生手続では、債務の1割から2割程度の金額を、3年から5年内に返済する「再生計画案」を裁判所に提出し、認可されれば残りの債務を支払う義務はなくなります。

個人再生ならではのメリットには、以下のような点があります。

・自宅を残したまま他の債務を大幅減額できる

・任意整理よりも減額の幅が各段に大きい

・自己破産の場合、免責不許可事由がある人/職業制限にかかる人でも利用可能

一方で、個人再生を利用するには注意しなければならない点もあります。

・税金、国保料の滞納は減らない。

・保有できる資産は返済額以下

では、個人再生のデメリットにはどういうものがあるのでしょうか。

一般的にデメリットといわれる事情とともに、デメリットにならない例もあげながら、他の債務整理との違いを徹底的に検証します。

そのうえで、再生したほうが良い(向いている)人、そうではない(向いていない)人の実例をご説明します。

さいごに、個人再生を成功させるための注意点をいくつかお伝えいたします。

[su_highlight background=”#dcf8e1″] 目次 [/su_highlight]

[su_spoiler title=”1 個人再生のデメリットといわれるもの一覧” style=”default” class=”l-ttl mintcream”]

[/su_spoiler]

[su_spoiler title=”2 個人再生が向いている人・向いていない人” style=”default” class=”l-ttl mintcream”]

[/su_spoiler]

[su_spoiler title=”3 個人再生を成功させるための注意点” style=”default” class=”l-ttl mintcream”]

[/su_spoiler]

[su_spoiler title=”4 個人再生を検討する際のポイント” style=”default” class=”l-ttl mintcream”]

[/su_spoiler]

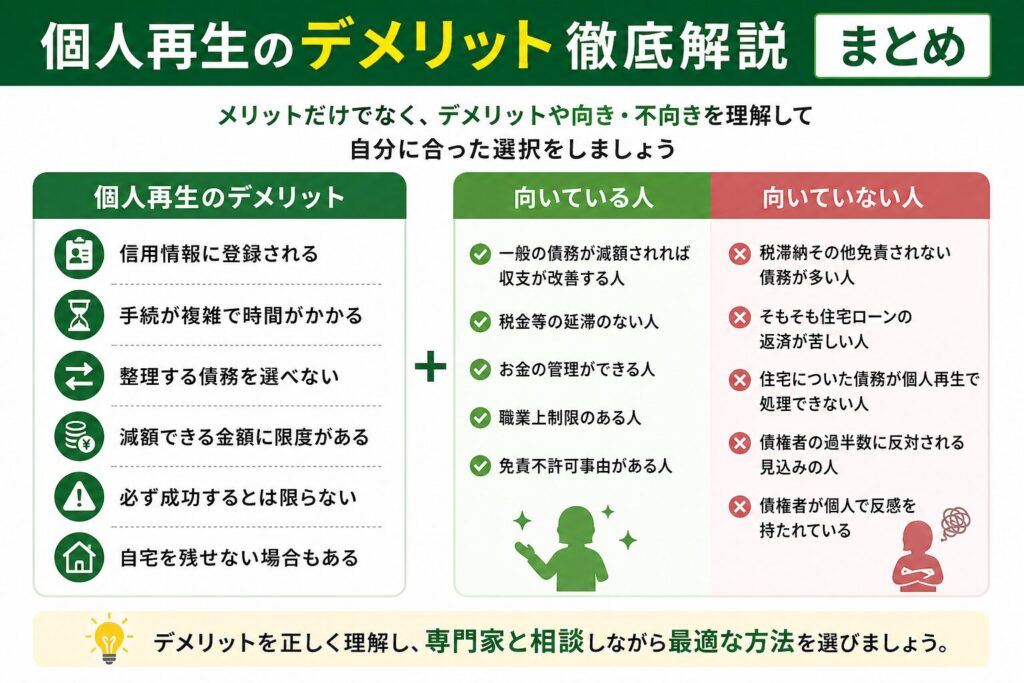

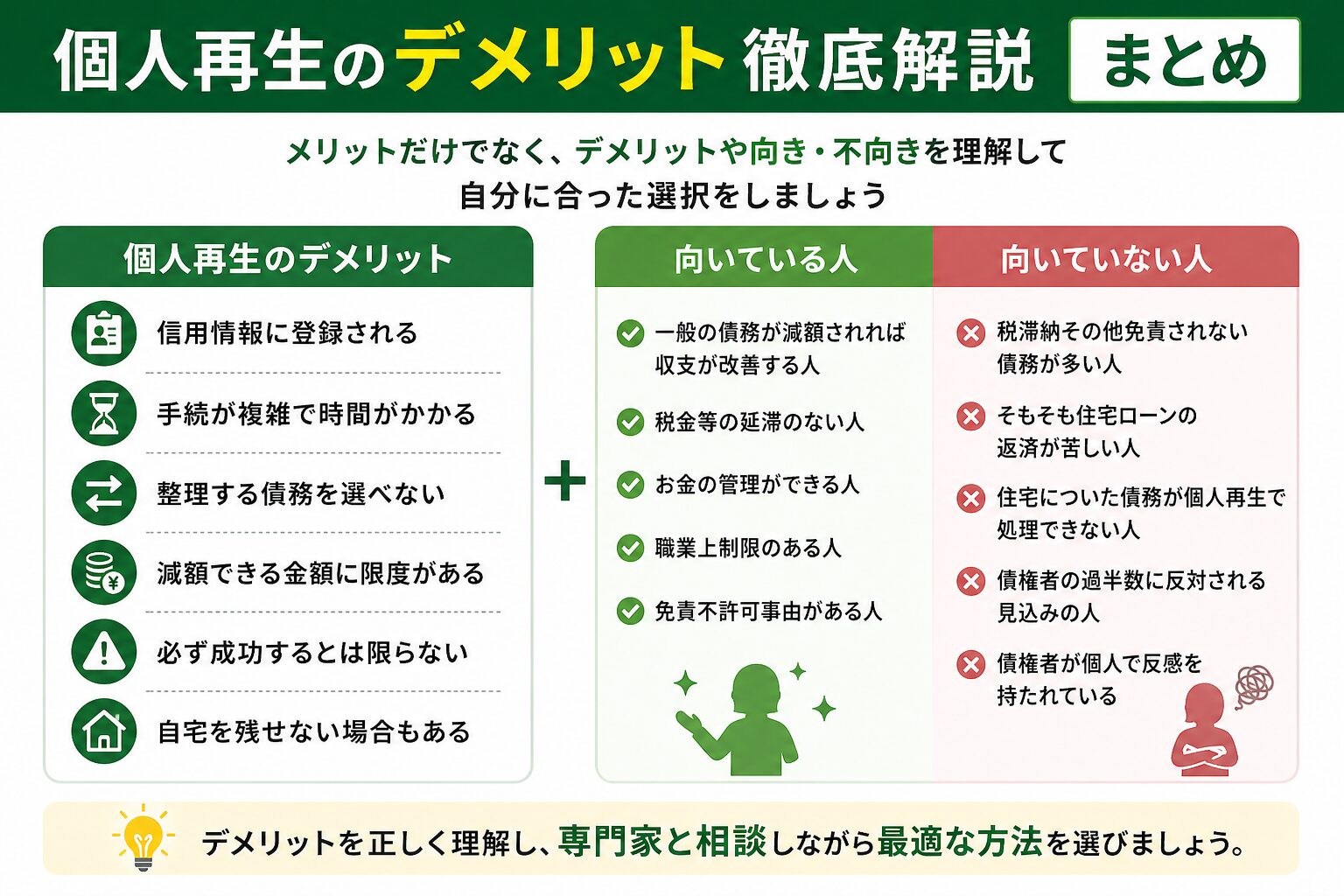

1 個人再生のデメリットといわれるもの一覧

信用情報に登録される

個人再生を申立てた事実などは、信用情報機関に登録されます(いわゆる「ブラックリスト入り」)。これによって、以後5~10年新たな借り入れ、クレジットカードの発行ができなくなります。これは、賃貸保証(機関保証)にも影響があり、入居審査が通らなくなる場合もあります。

ただし、この点は自己破産、任意整理などの債務整理全般に共通することで、個人再生に限ったことではありません。

手続が複雑で時間がかかる

個人再生は裁判所を使う手続きであること、3~5年の返済を伴うことから、解決までに時間がかかります。実際に、受任後すぐ申し立てる事案でも支払いの開始までは約6カ月かかり、その後3年にわたる分割払いが必要です。

これに対して、任意整理は2~6カ月で合意完了し、返済期間も任意に決めることができます。

※個人再生のほうが期間的にも有利な場合もあります。

【実例】

男性サラリーマンAさん(30歳):

5社から債務総額400万円、原因がギャンブルで破産はしたくないとの意向がある場合を例に説明します。

〇個人再生

準備に3~6カ月、申立後4カ月を要し、その後3年間の返済期間があります。ただし、返済額は総額100万円(支払月額約2万8000円)になる見込みです。

△任意整理

受任後早い場合は2カ月、長くても4カ月あれば合意完了できます。

しかし、元金は減らないことが多いので、3年払いだと月額11万円以上になります。総額400万円は、任意整理の場合、短期の支払が難しい金額なので、結果的には5年(月額6万7000円)又は6年(月額5万6000円)の支払を選択せざるを得ません。そうすると、支払額、期間ともに再生の方が有利ということになります。

△自己破産

債務400万円がすべて免除(0円)になり返済は不要です。

ただし、Aさんに残したい住宅がある場合や、職業上破産制限が付いている場合は選択できません。

また、債務原因がギャンブルなので、管財人が選任されて慎重に免責判断されます。

整理する債務を選べない

個人再生の場合、すべての債権者を公平に扱う必要があり、一部の債権者だけを除外することはできません。そのため、保証人や、事情を隠しておきたい家族・親族に債務整理を知られてしまう可能性や、保証人に請求が行き、返済を分担させてしまう可能性があります。また、会社から長期の貸付を受けていた場合、会社に債務を知られてしまう可能性があります。

これに対し、任意整理の場合、整理の対象にする債務を選べるので、保証付き債務、担保付債務は整理の対象外にすれば、保証人、勤務先に債務整理を知られる可能性は小さくできます。

もっとも、個人再生を検討中でも、保証人付き債務、会社からの借入れがあと少しの金額であれば、他の債務を払いつつ、完済してしまうことで保証人には迷惑が掛かりません。自分の資産を使って完済した場合、「偏頗弁済」として不利益を受ける場合もありますが【偏頗弁済とは】、もし親族の援助が受けられるなら、その援助金で清算するという方法もあります。

減額できる金額に限度がある

個人再生では、①最低の弁済総額を100万円と定めています。

そうすると、現在の債務総額が100万円~200万円までの方であれば、手続費用を考えると、大きな減額効果は見込めません。逆に、②債務総額が相応に大きい場合(3000万円以上)、少なくとも毎月5万円以上の弁済資金を積み立てる必要があります。

月額5万円以上の弁済積立をするためには、一人暮らしでも月額25万円以上、配偶者、お子さんを扶養している方であれば35~40万円以上の月収を確保する必要があります。

個人再生は、1円~5000万円までの債務に対応できる仕組みですが、実際には、債務額概ね300~5000万円までの場合でないと効果が乏しく、しかも相応の収入がないと利用できません。

これに対し、自己破産であれば、仕事の有無は問われません。ただし、当事務所の実感では、破産する方の9割以上が有職者です。個人再生よりも、債務原因や申立前のお金の使い道をくわしく聞かれるうえ、生活再建の見通しを立てるよう裁判所から指示されるケースもあります。また、破産すれば、自宅や車両は残せなくなるのが原則です。

必ず成功するとは限らない

個人再生の成功には「履行可能性」(りこうかのうせい)が決定的に重要です。金銭管理ができない人や、お金の積立ができない人は、裁判所から取下げを求められたり、申立を棄却されることもあります。

お金の管理、積立が必要なことは任意整理も同じです。任意整理の場合、長期分割合意を希望する場合、厳しい条件を突きつけられることもあり、債権者によっては家計状況を示す資料を出さないと交渉に応じてくれないこともあります。

自己破産の場合は、「免責不許可」になる事例は1%以下であり、一般に成功率は高いといえます。しかし、財産は殆ど手放すことになり、そのことが相談者の経済的な復活の大きな妨げになることがあります。

自宅を残せない場合もある

自宅を残すために個人再生を選択しようとしても、住宅ローン特約が使えない場合があります。不動産担保ローンが別にあったり、すでに差押を受けている・住宅ローンが代位弁済されている、などの場合です。

【関連記事】不動産担保ローンがあっても、個人再生はできるのか―債務について3

その他、ペアローンや、不動産の清算価値によって申立てがうまくいかない場合もあります。

不動産については不動産の時価や担保の原因など、個別事情がかなり影響するので、詳しい専門家に相談するのは必須といえるでしょう。

2 個人再生が向いている人・向いていない人

個人再生が向いている人

一般の債務が減額されれば収支が改善する人

住宅ローンは十分払えるが、過去の借入返済が大きいという人は、借入返済が止まれば収支は改善されます。申立までの準備期間に返済資金を積み立てておき、個人再生で圧縮された債務を分割して支払っていけば、生活再建は充分に期待できます。

税金等の延滞がない人

税金の延滞がない人も、同様に債務の返済が止まれば収支の改善が見込めます。個人再生で債務が圧縮されれば、大きな減額効果を得られます。

お金の管理ができる人

個人再生には、履行可能性(再生計画通り返済していけるかどうか)が不可欠です。自分でしっかりと家計を見直し、毎月一定額の積立を実行できる人であれば、個人再生手続が成功する可能性は非常に高いといえます。

職業上制限のある人

保険外交員や警備員など、資格制限があり破産を選べない人にとっては、個人再生は大きなメリットのある手続です。

免責不許可事由がある人

個人再生では、債務原因によって認可されないことはほとんどありません。ギャンブル等の債務原因で破産を選択できない人には、個人再生は有効な手段といえます。(ただし、申立後もギャンブルを続けているなど、履行可能性に大きく影響する場合は、認可されないケースもあります。)

個人再生が向いていない人

税滞納その他免責されない債務が多い人

個人再生手続では、(1)滞納した市県民税、消費税、固定資産税や国民健康保険料などは減額されません。また、(2)婚姻費用・養育費の負担が大きい場合、再生によっていったんは減額が認められるものの、免除はされません(再生弁済後に払う)。

さらに、(3)不法行為による損害賠償債務(横領、飲酒運転事故による示談金、賠償金)も、減額免除の対象外となる場合があります。

一般債務が減額されても、これらの債務の支払いで生活が圧迫されると、結果的に毎月の固定費遅滞や積立不足につながり、履行可能性が認められない場合があります。

そもそも住宅ローンの返済が苦しい人

一般に住宅ローンは手取り月収の3割までと言われることがあります。実際、固定資産税や管理費、定期的な修繕などほかにも住居費が掛かることを考えると、住宅ローンが手取りの3割を超えるような家庭では、一般債務を減らしても、住宅費の負担によって再生債務が返済不能になることもあります。

自宅を残すために住宅ローン特約を利用した個人再生を選択しても、住宅ローン自体が支払えなければ、結局自宅を守ることができず、個人再生手続をする意味がなくなってしまいます。

住宅についた債務が個人再生手続きで処理できない人

個人再生では、かんたんにいうと「いま住んでいる不動産」に関する「住宅購入またはリフォーム資金」に限り、住宅ローン特約が使えます。

投資用不動産のローンや、複数の住宅のローンを個人再生で払い続けることはできません。

また、不動産担保ローンや住み替えローンも、一般的には住宅ローン特約が使えません。

こういったケースでは、親族の協力を得て不動産担保ローンを完済してしまう方法や、住み替えローンでも裁判所に十分な説明を尽くすなど、専門的な対応が必要になります。

債権者の過半数に反対される見込みの人

小規模個人再生手続では、付議決定により(住宅ローン、税金等を除く)全債権者に再生計画の意見を聴取します。債務総額の過半数又は頭数の過半数が「反対」「不同意」の意見を表明しない限り、再生計画は認可される見込みとなります。

しかし、公務員共済や楽天カードなど、再生手続きに必ず反対する債権者も一定数存在します。

反対する債権者が頭数又は総額の過半数に達する見込みがある場合、小規模個人再生を諦めて、給与所得者等再生を選択する必要があります。給与所得者等再生の場合、申立する方に給与などの安定収入がないと再生手続きが利用できません。

債権者が個人で反感を持たれている

銀行、信販会社、貸金業者ら業者は、特定の団体を除き、めったに反対意見を出しません。

しかし、個人の債権者は、再生手続きによって返済額が減らされることに反対する場合が多くあります(一例として、投資資金を複数から募集し、返済不能になった場合や、元配偶者、親族から多額の資金援助を受けて開始した事業で失敗した場合など。)

そういった場合、申し立てる前に債権者に対して個人再生手続のメリットや自己破産した場合のデメリット等を説明し、理解を得る必要があるでしょう(当事務所では、個人債権者に対し、個人再生手続きの利害得失を説明し、成功した例はあります。)。

3 個人再生を成功させるための注意点

弁護士や司法書士と相談すること

自己破産や個人再生など、裁判所に提出する資料や申立書への記載は、複雑で専門性が高く、専門家の協力が不可欠です。

特に、個人再生の場合、債権調査や履行可能性の説明、裁判所から指摘を受けやすい財産上の問題などがありますから、「個人再生の申立経験のある」弁護士又は司法書士に依頼したほうがよいです。

【関連記事】その専門家、大丈夫? 個人再生を依頼するまえに

事前の無料診断を利用すること

インターネットで申し込む「無料診断」では、個人再生を利用した場合の支払の目途を知ることができるものや、住宅ローン特約が使えるかどうかが分かるものがあります。

当事務所の「無料再生診断フォーム」では、いくつかの質問事項にチェックして送信するだけで、弁護士から個人再生手続の見通しについてメールが届きます。

個人債権者への説明と交渉を適切に行う

個人的つながりのある債権者の場合、債務のことを話せないケースや、個人再生をうまく説明できないケースがあります。しかし、反対される可能性を少しでも減らすために、破産ではなく個人再生を選択するメリットや、手続の進行について丁寧に説明し、再生計画に同意してもらうよう交渉するべきです。

再生計画を通すためのトレーニングをする

個人再生の申立までは、再生計画を想定した弁済資金の積立を開始しておくべきです。特定の預金口座に積立を行い、再生計画が認可されて支払いが始まるまで、その口座からお金は引き出さないようにする必要があります。こうしておけば、申立時に裁判所に対し、月々の収入から一定額の返済資金を残せていることの実績を示すことができます。

また、毎月確実に一定額の積立を実行するために、無理なく生活ができるように家計のムダや不明なポイントを見直していくことが重要です。

4 個人再生を検討する際のポイント

自己破産や任意整理との比較をする

個人再生は、任意整理よりも大きな減額効果があります。また、自己破産よりも残せる財産の幅と金額が大きいというメリットがあります。それぞれの手続きの特徴についてよく理解した上で、比較検討しましょう。

借金の総額や返済能力に応じた解決策を選択する

借金の総額がわからないと、毎月どれくらい返済すればよいのか予想も立てられません。よくわからないまま手続きを進め、思いがけず高額の返済になってしまって支払いができないというケースもあります。個人再生を相談しにいく前に、まず再生の無料診断などを利用して返済予定総額、月額を知っておくと、再生後の生活が具体的にイメージできます。

具体的なメリット・デメリットを理解しておく

一般的には、個人再生には以下の様なメリット・デメリットがあります。

【メリット】住宅を残せる、ある程度の財産が保有できる、職業制限がない、免責不許可事由があっても利用できる。

【デメリット】信用情報に影響する、保証人に知られてしまう、減額できる金額に限度がある、時間がかかる。

しかし、人によってはメリット、デメリットといわれる事情が影響しない場合もよくあります。あくまでもご相談者の現状を考えて、自分に合った手続きを選びましょう。

専門家の意見を参考に判断する

個人再生は、破産、任意整理よりも利用される機会の少ない精度であり、しかも個別の利用者の事情が大きく影響する手続きです。

一般的な情報だけを鵜呑みにせず、専門家に必ず相談しましょう。また、専門家でも経験不足や思い込みにより誤った回答をする場合がありますので、不安があれば、複数の専門家を相談してから判断すべきです。

将来の生活設計に合わせた計画を立てる

再生計画は、3年から5年の長期にわたり返済するものです。その間に子どもの進学があったり、退職・転職が予定されていれば、家計状況も大きく変わり、返済の見通しが変わってしまうこともあります。

そういった事情を考慮して、実現可能な計画を作成しなければ裁判所も認めてくれません。生活設計に合わせた計画を立てるようにしましょう。

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。