想定の倍以上!?不動産の影響で返済額が大幅に増加することも

個人再生手続では、住宅ローンや税金以外のほとんどの債務が5分の1以下になるので、月々の返済負担が大幅に軽くなります。

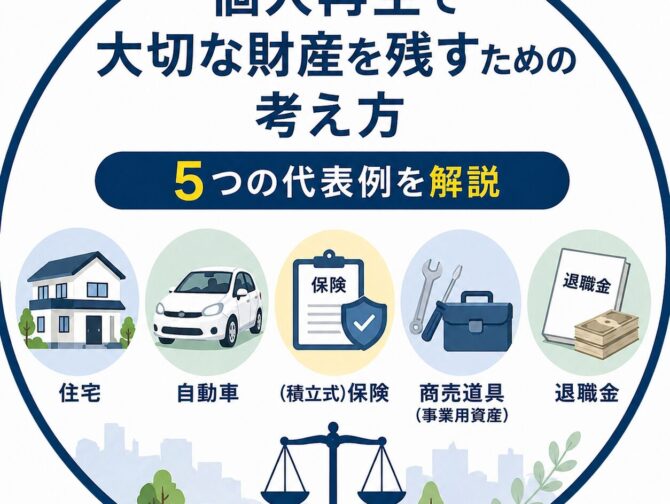

しかし、手持ちの資産が返済総額より高額の場合、資産額に応じて返済額を増やす必要があります(清算価値保障の原則)。

最近、大阪をはじめ都市部の不動産が値上がりして、自宅の評価によって返済額が大幅に増える例がみられます。以下、2つの例を示します。

※特定を避けるため、債務額、資産額、地域など実際の事案から変更しています。

※清算価値(資産)として評価されるのは、不動産のほか、解約返戻金(保険)、退職見込金(8分の1)、保有株式などです。

※不動産価額の証明方法は各地の裁判所により違います。実際のご利用を検討される方は、お近くの弁護士又は裁判所にご確認ください。

実例1 大阪北部戸建て

Aさんは平成29年に大阪北部(北摂)の人気地に4000万円の戸建てを購入した。教育費や家族旅行で借入れが増えすぎ、2000万円に達したので、個人再生で債務を減らそうとした。住宅ローンは月9万円で、十分払えるので自宅を残したまま債務を減額できる住宅ローン特約の利用を希望した。

小規模個人再生手続によれば最低弁済額は300万円(3年で月額約8.4万円)の見込み。しかし、住宅の査定を複数から取ったところ、2850万円から3000万円との回答だった。もっとも妥当性が高い2850万円を前提にしても、住宅ローン残2500万円を差し引いた時価は350万円だった。裁判所に申立てしたところ、清算価値は350万円と評価されて、返済総額が300万円から350万円に増えた(月額8.4万円→9.8万円)

実例2 大阪市内マンション

Bさんは営業経費を使い過ぎて増えた450万円の債務を個人再生で減らそうとした。平成30年に大阪市内に3000万円で購入したマンションに居住しており、住宅ローンは月9.5万円だった。

小規模個人再生手続によれば最低弁済額100万円(3年で月額3万円以下)の見込み。ところが、住宅の時価が2850万円と査定され、住宅ローン残高2450万円を差し引いた時価は400万円と見込まれた。

このため、返済総額の見通しが100万円から400万円へと跳ね上がった。(月額3万円以下→11.2万円)。3年より長期の返済プランも検討したが、相応の高額弁済になるうえ、再生による減額効果が50万円とそれほど大きくない。そのため、個人再生は断念して、任意整理により450万円を5年で返済することにした。

まとめ

近頃、不動産の時価上昇によって、想定以上の清算価値が見込まれて返済予定額が増えるケースが多くなっています。再生による減額効果が十分見込める事案では、返済予定額が増えても再生する価値があります。しかし、減額効果があまり見込めない場合には、任意整理を利用したほうが良いことも十分考えられます。

申立直前になってようやく自宅の査定をすると、返済見込が大幅に変わってしまい、再生計画が難しくなることがあります。

できるだけ早い時期(できれば相談前)に、査定額を知っておくほうが安全です。なお個別査定まで依頼するのはハードルが高い場合、マンションであれば、SUUMO、アットホーム等で同じマンション、あるいは近隣の物件の販売例などが確認できます。戸建ての場合、時価が高騰することは多くありませんが、お近くの販売例などを確認して上昇傾向にあるのかどうかなどを確かめてもよいでしょう。

とくに、購入時にそれなりの頭金を払った場合や、繰り上げ返済した場合、相続した実家をリフォームした場合なども要注意です。

[su_note note_color=”#ffffc1″]※裁判所によっては、複数の査定書を求められるところもあれば、固定資産評価証明額だけで足りるところもあります。

大阪の場合、査定書は1つで足ります。ただし、仲介での成約見込価格での査定が求められており、業者の買取基準(仲介より2~3割安い)だと「低すぎる」として再提出が必要になります。

なお、大阪に限り、売却する場合の想定費用として時価から5%控除が認められます。(2700万円の物件であれば2565万円と評価されます。)[/su_note]

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。