リース物件、事業用資産を活用した個人再生手続きの徹底解説

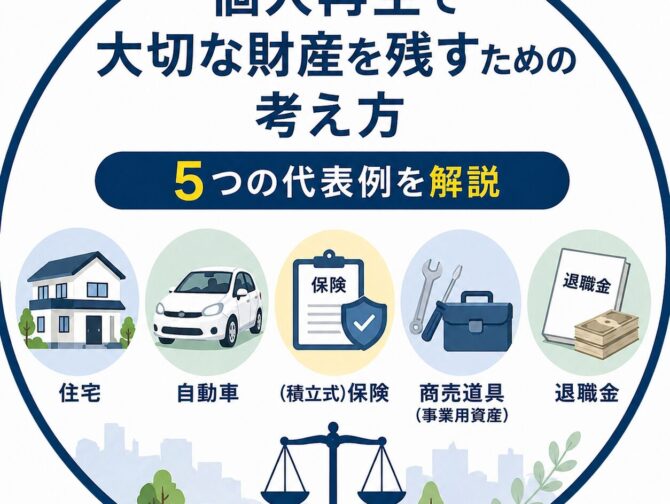

個人事業主が個人再生手続きを利用する場合、現在の業務を続けながら裁判所に申立てをすることになります。このとき、一定の事業用資産の確保が必須になります。

たとえば、貨物輸送の方は業務用車両、プログラマーの方はパソコンとソフトウェア、飲食業の方は業務用厨房機器や調理器具などの保有が必要です。

これらの事業用資産の購入時において、購入物品を指定して融資を受ける、いわゆるファイナンスリースを活用している個人事業主が多くおられます。

今回は、個人再生手続きを利用した場合、

リース物件はどうなるのか、

事業用資産がどのように扱われるのか、

再生にとって利益又は不利益に影響するのか、

これらの点を詳しく説明していきます。

そして、最後に、任意整理、自己破産手続きの場合、それぞれ事業用資産は確保できるのか、どのようにしてそれを実現するのかをお伝えします。

目次

●リース物件はどうなるのか

・引き揚げの可能性

・優先順位をつける

・引き揚げを阻止できるか

・残リース料の一括払い

・残リースの分割払い

・引き揚げられないこともある

●事業用資産は再生手続き上どのように扱われるのか

・清算価値保障の原則

・いくつかの評価基準

・減価償却資産よりも低くなりやすい事業用資産

・どちらともいえない事業用資産

・固定資産評価よりも高くなりやすい事業用資産

・査定書の作成依頼先

・リース物件の資産価値は

●関連事項(他の債務整理手続きの場合、事業用資産とその支払はどうなる)

・任意整理

・自己破産

●まとめ

リース物件はどうなるのか

引き揚げの可能性

再生手続きでは、(住宅を残す場合の住宅ローン、税金等の例外を除き)、すべての債務が再生債務として減免の対象となります。リース債務も減免の対象となるため、リースを組んで購入した事業用資産は、引き揚げられる場合が多いです。

ただし、そのリース物件(=事業用資産)が事業の遂行に不可欠な場合に限り、リース料を「共益債権」として扱い、例外的にリース料を支払い続けて保有することが認められます。

【関連記事】 事業用資産、再生手続ではどんな扱いに―自営業者の個人再生3

優先順位をつける

リース物件が必要だからといって、すべてのリース契約の債務を払うことは現実的ではありません。個人再生の準備を進めながら、リース債務を支払い続けることは、かなりの負担になるため、返済資金の捻出を困難にして、「履行可能性」が否定されることもあります。

そのため、リース対象物件は、事業上不可欠だというだけではなく、買い直しすると余計に費用が掛かる、買い直せないなど、リースを続けたほうが経済的合理性のあるものに限るべきです。

そうすると、実際には、事業上不可欠な車両、設備でも、買い替えたほうが安くつく場合が多いです。

引き揚げを阻止できるか

相談者から「リース物件だけを買戻しできませんか」と尋ねられることが良くあります。

どういうことかというと、車両の残リースが200万円で、車両の時価相当額が80万円程度の場合、債務者本人や親族が、車両を80万円で買い戻すことはできないか、と相談されることがあります。

しかし、一番利用例の多い車両に関して言えば、ほぼ全てのリース会社から買戻しを断られます。

よって、リース物件の引き揚げを予告された場合には、これを阻止するために残リース料を一括払いするか、あるいは分割で払う方法を考える必要になります。

残リース料の一括払い

残リース料の一括払いは、残っているリース料金を一括で支払う方法です。先ほどの例でいえば、残リース200万円を一括で払うことで、引き揚げを阻止できます。一括払いのメリットとしては、将来のリース料負担がなくなることと、事業用資産を確保できることです。

デメリットとしては、再生債務者本人にそのような清算用の資金がないことが通常であり、親族の助けを借りなければならないことが挙げられます。親族は、時価80万円の車を200万円で買い戻すことになり経済的な負担を強いられます。

また、リース精算後、資産名義を債務者本人に移してしまうと、あらたに担保のない事業用資産が増えることになり、後述の清算価値が大きくなって返済額に影響が出ることがあります。そのため、リース精算資金を提供した親族の名義に変えて、再生債務者はそれを借りて事業を継続することが多いです。

残リースの分割払い

残リースの分割払いは、残っているリース料金を今まで通り分割払いすることでリースの引き揚げを回避する方法です。一括払いに比べて経済的負担が軽いのですが、再生債務者本人が支払うことはできません(前記の「共益債権」を除く)。

そこで、親族にリース債務の連帯債務者になってもらうなどして、債務を引き継いでもらい(重畳的債務引受といいます)、支払い続けてもらうことで引き上げを回避することもあります。

分割払いのメリットとしては、一括払いの資金が用意できない場合でも引き揚げを回避できることにあります。

デメリットとしては、親族にかなりの経済的負担を負わせる結果になることや、そもそもリース会社が債務の引受を承認しない場合には実現できない方法であることなどが挙げられます。

引き揚げられないこともある

リース後、長い期間が経過したり劣化が進んだ商品、製品サイクルが激しく陳腐化しやすい商品、または搬出に相応の費用がかかる商品の場合、リース会社からの引き上げ要求がないこともあります。そのため、リース料を止める前に新たな事業用資産を調達する必要性はあまり高くありません。(リース料の支払いを止めてからリースの引き揚げ要求があるまでの猶予期間は、会社によって異なりますが、一般的には約半月から2か月程度です。)

事業用資産は再生手続き上どのように扱われるのか

清算価値保障の原則

買い切りで保有している事業用車両、厨房機器、建設用機械、パソコン、什器備品などは、再生の場合でもそのまま保有が許されます。ただし、その数量や価値には一定の制限があります。それが清算価値保障の原則です。

簡単に言えば、再生債務者が保有する総資産額以上の返済が必要となるということです。たとえば、総債務が1,000万円である場合、小規模個人再生によって圧縮される最低弁済額は200万円ですが、事業用資産やその他の総資産が300万円ある場合、返済額は300万円に増額されます。

【関連記事】清算価値保障の原則とは

いくつかの評価基準

では、事業用資産の清算価値はどのように決まるのでしょうか。

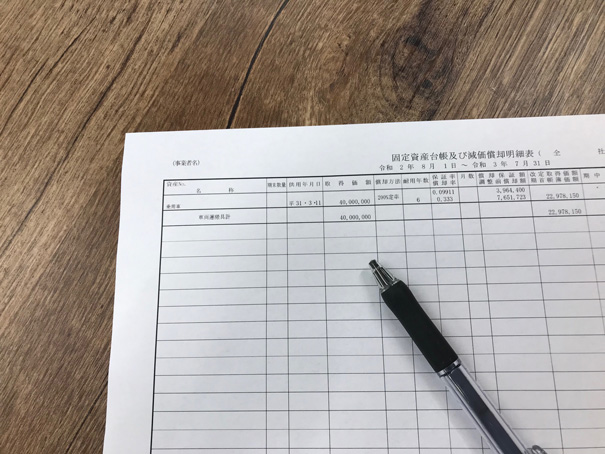

例えば、厨房機器や車両などの減価償却資産は、確定申告時に購入額を記載し、毎年決まった金額を経費として取り崩していきます。また、保有する不動産に関しては、固定資産税の納付通知に「固定資産評価額」が記載されます。これらの評価はそれぞれ税務上の目的で算定された公的な評価ですが、再生手続きにおける資産評価とは異なります。

個人再生手続きにおいて、事業用資産の清算価値は、処分前提の評価に基づいて決まります(民事再生規則56条1項)。具体的には、「もし売却した場合にどのくらいの値段で買い手がつくのか」という前提で評価が行われます。

そのため、個人再生では、必ずしも減価償却資産の評価額、固定資産評価額と清算価値が一致しないことになります。

参考までに、減価償却資産の評価額や不動産の固定資産評価額は、再生手続き上どのような評価になるのか、資産ごとに分けて詳しく説明します。

減価償却資産よりも低くなりやすい事業用資産

内装工事、造作設備、電気・電話工事、什器備品など、店舗や事務所の入居時に支払った工事費用は、減価償却財産として計上されているはずです。しかし、これらのうち、ほとんどが取り外しができず、再利用不可能なものもあります。

開業後間もない段階で、未償却額が300万円や1000万円と残っていたとしても、処分価値として考えると、これらの内装、設備の評価はほぼ0円になることもあります。

また、机、椅子、ロッカー、書棚などは市場に大量に存在し、搬出にはそれなりの費用がかかるため、評価額はかなり低いのが実情です。高額なデザイナーオフィス家具や、オーダーメイドのオフィス用備品などもありますが、売却処分時には値崩れが起こることが予想されます。

どちらともいえない事業用資産

自動車、厨房機器、建設・製造・印刷用機械などは、一般的には3〜6年程度で減価償却が終わり、帳簿上では「1円」といった低い価値になっていることもあります。しかし、業務用機械や自動車などは古くても一定の需要があるため、一定の年数が経過していてもそれなりの査定が付くことがあります。

一方で、需要がなくなった設備(例えば、入場者の熱感知センサーなど)は資産計上の金額が高くても、査定すれば値が付かないこともあります。

太陽光発電設備に関しては、売電目的の規模であれば、中古市場があるものの、買い手は限られています。また、屋根に付ける程度の規模であれば、取り外しに費用が掛かり、値が付かないことが一般的です。ただし、裁判所によってはある程度金額を評価して査定書を提出することを求められたり、減価償却の残高を評価額とみなして清算価値を判断する場合もあります。

固定資産評価よりも高くなりやすい事業用資産

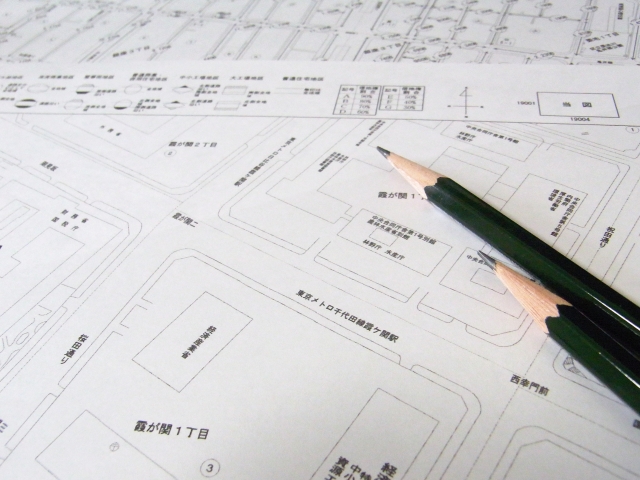

土地については、固定資産評価額が想定時価の約70%程度に抑えられています。

したがって、事業用地の評価が280万円と仮定した場合、実際の評価額は約400万円程度になることもあります。

ただし、これは都市部またはその近郊の宅地を対象とした場合です。農地や山林、路線価のない地域の場合は、固定資産評価額と同等または、それよりも低い評価額になることもあります。

査定書の作成依頼先

上記のように、減価償却資産や固定資産の評価額は個人再生の評価額とは異なる場合があります。実務では、それぞれの資産を専門に扱う買取業者に査定してもらうことが一般的です。

例えば、厨房機器は厨房機器を取り扱う買取業者に、パソコンや周辺機器はパソコンの大手買取業者に、事務用品は事務用品を多く扱う買取業者に査定してもらいます。

当事務所の経験から言えば、厨房機器は数万円から数十万円の価格が付くことがありますが、事務用品は大量に在庫があり値が下がっているため、買取価格はほとんどつかないことも多いです。

自家用乗用車は、特殊な改造がなく、事業用のステッカーや塗装程度の改修であれば、大手の中古車買取業者が査定してくれます。あるいは、レッドブックと呼ばれる業者用の買取相場表を使用することもあります。

ただし、特殊専用車両や、ビンテージ価値のある車両は、同種の車両を扱う業者に査定書を依頼することもあります。

不動産については、大手不動産仲介業者や地元の不動産業者に査定してもらいます。ただし、査定額を低く抑えるために、「買取が前提」という理由で相当低い査定書が作成される場合もあります。そのような査定書を裁判所に提出した場合、再査定を指示されることもあります。

リース物件の資産価値は

リース物件は、通常はリース会社が残リース額相当の担保権を有していることから、個人再生や自己破産の場合にはその資産は無価値とみなされることが一般的です。リース残額が時価を上回る例外的な場合には、清算価値として計上されることもありますが、実際にはあまり見かけません。

また、リース契約においては、リース会社の規約にも注意が必要です。一部の場合では、リースではなく賃貸借(レンタル)として扱われていることもあります。この場合、再生債務者が事業用資産を保有していても、清算価値には影響しません。(支払いを停止すると資産が引き揚げられる可能性があるのはリースと同じです。)。

関連事項(他の債務整理手続きの場合、事業用資産とその支払はどうなる)

任意整理

任意整理では、債務の一部だけを対象とし、他の債務は約定通り支払いながら事業を続けることができる場合があります。

例えば、クレジットカードの残高や消費者金融の返済を任意整理で長期分割にしつつ、事業用資産に関するリース料は約定通り支払いを続けることができます。

これにより、事業用資産を確保しながら債務の支払いを継続することができます。ただし、元本はあまり減少しないため、事業の収支に根本的な改善をもたらすことは少ないかもしれません。

また、日本政策金融公庫(旧:国金)から借入をしている場合や、銀行融資が滞納になって保証協会に代位弁済された場合、これらの債権者は任意整理の減免交渉に応じてくれません。

よって、日本政策金融公庫や保証協会からの債務しかない事業主、これらの割合が大きい事業主の場合、最終的には自己破産や個人再生を選択するしかなくなることがありますので、任意整理を選択する場合にはご注意ください。

自己破産

個人事業主が自己破産する場合、換金性のある資産(業務用自動車、什器備品、事業用不動産など)は破産管財人によって売却され、その資金が債権者への配当に充てられます。ただし、管財手続きでは資産が一定額(通常は99万円まで)残せることがあります。例えば、業務用自動車の場合、99万円以下ならば自動車を残したまま他の債務を一括整理することができます(ただし、リース自動車の場合は引き揚げられることが多い)。

事業用の不動産や印刷機、その他高価な機械の場合、自由財産として保有が認められる可能性は非常に低いです。しかし、友人や身内にこれらの資産を買い取ってもらい、屋号を変えて事業を続けることができる場合もあります。

農機具や漁具、専門職に必要な最低限の道具(例えば、大工ののこぎり、理美容師のハサミ、調理師の包丁など)は、強制執行を受けても差押が禁止される財産であるから、「本来的自由財産」との扱いで保有が認められる可能性があります。

ただし、個人事業主が所有する高価なパソコンや、業務用車両などについては、確定的な基準はありませんが、安易に本来的自由財産と考えないほうが良いでしょう。最近の裁判例では、眼科医がレーシック用の設備を差押禁止財産として主張しましたが、認められなかった例があります。差押禁止になる事業用資産は、必要最低限のものであり、かつ処分してもほとんど値がつかないものに限定されると考えておいたほうが良いでしょう。

まとめ

個人再生による債務の圧縮を考える場合、個人事業主は、以下の点に注意する必要があります。

1 リース物件の場合

事業上不可欠なリースは、裁判所に報告し、共益債権としてリース料支払い続け、保有することができます。

しかしながら、リース付事業用資産の場合、法的および経済的な要因から、事業用資産を残すべきケースは少ないです。

事業上の不可欠性が認められないケースでも、残リース料を一括又は分割で返済することで事業用資産の引き揚げを回避する方法があります。ただし、これには一定の資金が必要となり、かつ親族等の協力が必要になる場合が多いので、よく考えて決断するべきです。まれに、リース物件が引き揚げされないこともあります。

2 事業用資産の評価

引き揚げのない事業用資産でも、清算価値保障の原則から、再生の支払額に影響を及ぼすこともあります。具体的には、保有する事業用資産の評価額が高いことによって、通常よりも多くの返済が必要になることもあります。

事業用資産の評価には、各専門業者に時価を査定してもらう必要があります。いずれも個別に査定書が必要になります。いくつかの資産では固定資産評価額や減価償却資産額が時価額の参考になる場合もあります。

3 その他の債務整理の場合

任意整理の場合: リース付の資産でも、リース料金を支払っている限り保有することができますが、個人事業主の借り先や金額によっては、任意整理だけで問題を解決できないこともあります。

自己破産の場合: リース付の場合、事業用資産を失うことは避けられませんし、リースがない場合でも基本的には破産管財人が資産を処分します。ただし、時価が99万円以下であれば残すことができる可能性もありますし、身内に買い戻してもらうこともあります。

上記に述べた事項は、一般的な見解や、当事務所のこれまでの経験に基づくものです。個人事業主の個人再生を手掛ける専門家の数が限られており、その資産評価についても個別性が非常に高い問題となります。

個人事業主の方が個人再生を検討される場合には、事業用資産に関連する資料や決算書類、事業の収支などを準備し、専門家にご相談されることをお勧めします。

当事務所では、無料の来所による法律相談を実施しておりますので、お問い合わせフォームからご相談ください。

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。