【改訂版】統計データから読む個人再生事件(2025年発行)

統計データから読む全国の個人再生事件(2025年発行)

日本弁護士連合会(日弁連)では、定期的に破産・再生事件のデータを収集して公表しています。

最新の「2023年破産事件及び個人再生事件記録調査」(2025年8月公表)では、全国の地裁で個人再生事件を無作為に抽出し、2022年6月から11月までに申し立てられた事件の確定記録から、合計773件を調査対象として統計データが作成されています。

この記事のポイント

個人再生事件では、生活苦・低所得、浪費・遊興費、住宅購入、ギャンブルなどが主な債務原因となっています。

また、認可率は90%を超えており、債権者の不同意によって再生計画が通らない事件は多くありません。

一方で、都市部では再生委員が選任される事件が増えている可能性があり、以前よりも資料準備や財産調査への対応が重要になっています。

前回、2019年の申立事件を集計した報告を行いましたが、その3年後に行われた同様の調査報告によって明らかになった傾向をお伝えします。

目次

- 1 負債の原因、多いのは?

- 2 約20年の推移で増えた原因、減った原因

- 3 申立人の年齢や性別、収入は

- 4 負債額、債権者の分布は

- 5 認可率は90%以上

- 6 不同意意見は全体の約5%

- 7 個人再生委員の選任

- 8 申立後の審理期間

- 9 代理人の有無

- 10 まとめ〜これからの個人再生

1 負債の原因、多いのは?

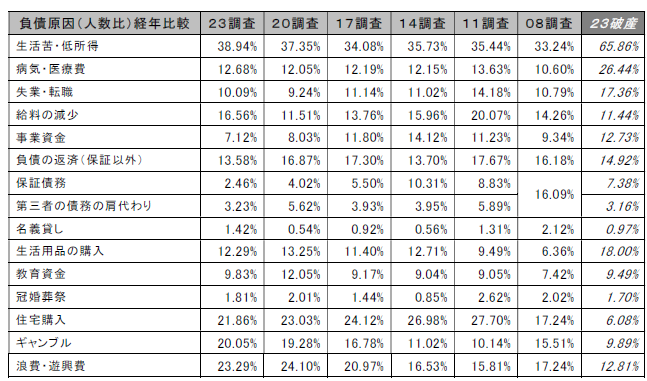

個人再生の債務原因として多いのは、ギャンブル、浪費、クレジット購入、教育資金、住宅資金による債務です。この傾向は前回調査と大きく変わりません。

今回の調査では、「生活苦・低所得」が38.94%と多数を占めています。そのほか、「浪費・遊興費」が23.29%、「住宅購入」が21.86%、「ギャンブル」が20.05%となっています。

特に、「生活苦・低所得」は2002年の調査開始以来の最大値を記録しており、生活そのものが厳しい方が増えている傾向がうかがえます。

浪費やギャンブルは、破産手続では免責不許可事由になり得ます。そのため、破産を避けて個人再生を選択した人が一定数いることが推測できます。

実際、破産事件と比較すると、ギャンブル、浪費・遊興費を原因とする申立ては、個人再生では約2倍あるようです。

一方で、病気、失業、事業資金の返済などは破産よりも少ない傾向があります。

さらに少ない原因としては、「名義貸し」1.42%、「冠婚葬祭」1.81%、「保証債務」2.46%、「第三者の債務の肩代わり」3.23%などが挙げられます。

2 約20年の推移で増えた原因、減った原因

統計データの作成は2002年から3年ごとに行われており、2023年調査で計7回の調査結果の推移が確認できます。

ここ20年で増えている債務原因としては、ギャンブル、浪費・遊興費、クレジットカードによる購入が目立ちます。

「ギャンブル」は20.05%となり、2002年の調査開始以来の最大値を更新しています。

スマートフォンを通じて手軽にギャンブルにアクセスできる環境の変化も、影響していると考えられます。

また、「浪費・遊興費」も23.29%と高水準で推移しています。

クレジットカードの契約・利用が気軽にできることや、リボ払いなどによって毎月の支払額が抑えられ、債務額を把握しにくくなっている側面がうかがえます。

逆に、長期的に減少傾向にあるのは、「住宅購入」「保証債務」「事業資金」です。

なお、前回調査と比べると、「給料の減少」が11.51%から16.56%へ大幅に増加しており、コロナ禍以降の収入減少の影響が読み取れます。

3 申立人の年齢や性別、収入は

申立人の性別

統計データを見ると、申立人のうち82.66%が男性となっています。

破産事件では男性58.48%、女性41.28%であるのに対し、個人再生では2002年の調査開始以降、男性が約8割を占める状態が続いています。

申立人の年齢

年齢は、30代から50代がおおよそ82%を占めます。

- 30代 22.64%

- 40代 30.53%

- 50代 28.85%

個人再生は、継続的な収入があることが前提となる手続です。

そのため、この年代の方々には、ある程度安定した収入を得ている方が多いと推測できます。

また、結婚、住宅購入、交際費や遊興費の借入れなどによって、年を追うごとに債務が増えやすい年代でもあります。

前回調査と比べると、40代は38.02%から30.53%へ減少し、50代は25.30%から28.85%へ、60代は6.02%から9.44%へ増加しています。

申立人の年齢層は、やや高くなっている傾向が見られます。

20代での申立ても7.37%、60代以上も10%超あるため、年齢に関しては広く分布しているといえます。

ただし、70代以上は1.16%にとどまっています。

70代を超えると、年金以外に安定収入がある方が少ないことや、住宅ローンを支払い終えていることが多いことなどが原因と考えられます。

申立人の収入・職業

申立人の収入については、手取り月額20万円以上が約75%、30万円以上が27.04%です。

再生債務者の平均月収は26万470円であり、個人再生が「継続的な収入の見込み」を要件としていることが反映されています。

なお、これは本人の収入のみです。家族がいる場合、世帯収入が20万円から30万円程度では、再生手続による返済が厳しい場合もあります。

申立人の職業は、79.43%が正社員です。

そのほか、契約社員やパートなどの給与生活者が10.74%、会社役員が0.52%、自営・自由業が5.05%です。

正社員と契約社員・パートを合わせた給与所得者は約90%を占めており、継続的な収入が必要な個人再生手続の特徴がよく表れています。

事件サンプルのうち約78%(604件/773件)が小規模個人再生で申し立てられています。

つまり、給与を受け取っているからといって、必ず給与所得者等再生を選択するわけではありません。

4 負債額、債権者の分布は

負債額の分布

今回の2023年調査からは、住宅資金特別条項の対象債務額を含んだ総額で集計されるようになりました。

負債額200万円未満の事件も約3.4%ありますが、個人再生の最低弁済額が100万円であることを考えると、住宅ローンの巻き戻しなど特殊な事例だと思われます。

最も多い金額帯は、500万円以上3,000万円以下で、全体の約60%を占めています。

3,000万円を超える事件は約18%であり、住宅資金特別条項を利用した事件が多く含まれると考えられます。

住宅資金特別条項の対象債務額は、1,000万円から3,000万円が約7割を占めています。

また、住宅資金特別条項の対象債務額が総債務額の50%以上を占める案件が約76%あります。

このことから、3,000万円を超える事件の多くは、住宅ローンを含む案件と推測されます。

住宅ローンを除く債務額が3,000万円以上の事件は、依然として少数と考えられます。

債権者数・債権者の属性

債権者数は、約70%(69.73%)の申立てで10社以下です。20社以下まで含めると約99%となり、20社を超える事件はほとんどありません。

債権者数の平均は8.21人です。

債権者の属性は、約55%(55.11%)が登録貸金業者(信販会社、消費者金融など)です。

そのほか、民間金融機関(銀行、信用金庫等)が約9%(8.68%)、政府系債権者(日本政策金融公庫、奨学金など)が計約2%、保証会社・サービサーが約27%(26.67%)となっています。

一見すると、金融機関の債権者が少ないようにも見えます。

しかし、銀行や信用金庫は、弁護士が受任通知を送付してしばらくすると、保証会社による代位弁済が行われることが多くあります。

そのため、申立時点では、銀行ではなく保証会社が債権者として扱われるケースが多いのです。

そのほか、個人債権者を含む「その他」が全体の約7.15%となっています。

5 認可率は90%以上

個人再生申立事件の認可率は90.3%です。

前々回・前回調査に続き、認可率が9割を超える状態が続いています。

再生計画が、返済を続けられるかどうかや債権者の意見を理由に認可されないのではないかと心配されている方にとっては、勇気づけられる数字ではないでしょうか。

一方で、取下げ、棄却、不認可、廃止等によって目的を果たせなかった申立ては約9%あります。

そのうち、取下げが5.69%、廃止が2.72%と、取下げが多くを占めています。なお、今回調査では、不認可決定・申立却下はいずれも0件でした。

なぜ申立てを取り下げることがあるのか

申立後に本人が死亡したり、傷病によって就労不能になったりすると、収入の前提が変わるため、申立人側から自発的に取り下げることがあります。

また、裁判所や個人再生委員の資料調査によって、棄却や不認可にあたる事情が確認される場合もあります。

例えば、不動産評価額の誤りや、申告されていなかった財産が確認された場合などです。

このような場合、代理人弁護士に対して取下げの勧告が行われることがあります。

裁判所の勧告に対して、意見や資料を補充して申立てを維持することも可能です。

もっとも、実情としては、棄却決定を受けるくらいなら取り下げておく、と判断する場合も多いと考えられます。

履行可能性がないと判断されて取り下げた場合でも、近いうちに再就職、年金受給の開始、子の独立などによって収支の改善が見込まれる場合には、しばらくしてから再度個人再生を申し立てることも考えられます。

6 不同意意見は全体の約5%

小規模個人再生のうち、不同意意見が出た事件は全体の約5%(5.24%)です。

前回調査の6.10%から減少しており、不同意債権者が「無し」の事件が94.76%と、2005年調査以降、9割を超える高い水準が維持されています。

債権額の2分の1を超えるケース、つまり再生計画が否決される基準に達するケースは10件ありました。

一方、債権者の頭数で2分の1以上のケースは0件でした。

このことから、債権者の反対で小規模個人再生が通らなかった事件は、引き続き全体のごくわずかだといえます。

当事務所の実感としても、登録貸金業者や金融機関が不同意の意見を出すことは多くありません。

ただし、債権額の過半数を握っているときに限って不同意意見を出す債権者もあります。

小規模個人再生では、このような債権者の有無に注意が必要です。

7 個人再生委員の選任

水戸、前橋、東京、新潟、長崎、熊本の各管轄裁判所では、すべての申立事件に再生委員を選任する運用がなされています。

また、小規模個人再生よりも、給与所得者等再生の方が再生委員を選任されやすい傾向があります。

全国の事件のうち、再生委員のつかない事件は約75%です。前回調査では78%であり、再生委員のつかない事件がやや減り、選任される事件が増えています。

全職務にわたって再生委員が選任される事件は17.21%で、前回の15.66%から若干増加しています。

給与所得者等再生では、再生委員の選任率が26.04%と、小規模個人再生の14.74%より高くなっています。

近畿圏のサンプルデータ

| 裁判所 | 件数 | 再生委員選任 |

|---|---|---|

| 大阪 | 48 | 1 |

| 神戸 | 12 | 0 |

| 京都 | 12 | 0 |

| 大津 | 13 | 0 |

| 名古屋 | 35 | 3 |

この数字だけを見ると、全件選任の地域以外では、再生委員が選任されるのはまれなケースだという印象を持たれるかもしれません。

しかし、実情は異なります。

当事務所からの注意

当事務所では、上記の2023年調査の時期に、大阪地裁で少なくとも2件、京都地裁で少なくとも1件、再生委員が選任された事件を担当しました。

また、大阪弁護士会の会報によると、大阪地裁が集計した再生委員の選任率は、2023年度で12%、2024年度で24%に達したとの報告もあります。

日弁連調査による統計上の数字よりも、現在は再生委員が選任される事件が増えている可能性があります。

その背景には、都市部を中心に不動産の時価が残ローンを上回る世帯が増えていることから、清算価値調査が必要な申立てが増えていることがあります。

加えて、任意整理を依頼したものの間もなく中断し、相当期間を経てから再生を申し立てるため、支払停止中の返済状況や財産が調査される事案が増えていることも一因と思われます。

再生委員の選任を「まれなケース」と考えていると、想定外の手間や費用がかかることがあります。

8 申立後の審理期間

申立後の審理期間については、大阪をはじめとする各地の裁判所が短縮を図ってきました。

もっとも、コラム「個人再生手続の具体的な流れ」で示したように開始決定以降の期間は、ある程度固まっているようです。

2023年調査では、申立てから開始決定までの平均期間は40.0日、開始決定から認可決定までの平均期間は113.2日でした。

申立てから認可決定までの総期間は、平均153.2日です。

破産事件の平均96.3日よりは長いものの、近年は安定した運用が定着しています。

再生債務者にとっては、支払いをいったん停止してから、減額された債務を支払い始めるまでの間に、家計を立て直し、返済用の資金を準備する時間の猶予も重要です。

そのため、受任から申立て、認可後の支払開始まである程度の時間がかかることは、やむを得ない面があります。

9 代理人の有無

申立代理人による申立ての割合は88.10%で、2002年の調査開始以来の最大値を記録しました。

司法書士に依頼する割合は10.35%で、2011年調査の21.92%から約半減しています。

複雑な手続である個人再生では、弁護士に依頼する傾向が強まっていることがうかがえます。

個人再生では、返済額の計算、清算価値の確認、債権者対応、再生委員対応など、専門的な判断が必要になる場面が多くあります。

10 まとめ〜これからの個人再生

今回の調査からは、個人再生が、30代から50代の給与所得者を中心に、安定した収入のある層に広く利用されている実態が見えてきます。

債務の原因では「生活苦・低所得」が調査開始以来の最大となり、コロナ禍以降は「給料の減少」も増えるなど、生活そのものの厳しさが背景にうかがえます。

同時に、ギャンブルや浪費、クレジット利用を原因とする債務も増加傾向にあります。

れらが破産では免責されにくい場合があることから、個人再生が選ばれている面もあります。

手続面では、認可率が9割を超え、債権者の反対によって再生計画が通らなかった事件はごくわずかでした。

「反対されたら困る」「計画が通らないのではないか」と不安に感じる方は少なくありませんが、数字を見るかぎり、その心配が現実になるケースは限られているといえます。

一方で、注意したいのは再生委員の選任です。

全国では選任されない事件が多数を占めますが、大阪をはじめとする都市部では、選任される割合が増えつつあります。

不動産価格の上昇や、任意整理からの切り替えなどにより、財産や収支が丁寧に調べられる事案が増えているためです。

想定外の手間や費用を避けるうえでも、早い段階で弁護士に相談・依頼することの意味は、近年いっそう大きくなっています。

個人再生は、要件や返済額の計算が複雑で、平均的な統計だけでは測れない一人ひとりの事情によって、向き・不向きや進め方が変わります。

「自分の場合はどうなるのだろう」と迷われたら、まずはお気軽にご相談ください。ご事情をうかがいながら、無理のない方法を一緒に検討します。

元資料をご確認になりたい方は、日弁連の公表資料をご覧ください。

※注)この統計資料は、あくまでも日弁連が裁判所の協力の元、全国の終了事件の一部からその傾向を分析したものです。そのサンプルは全国の事件全体の1割以下です。

裁判所作成による司法統計で示される事件の割合、特徴とは異なる点がある点には注意が必要です。

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。