返済可能性シートの使い方―和歌山の基準2

直近の家計がマイナスでも、年間でプラスなら認可の可能性が

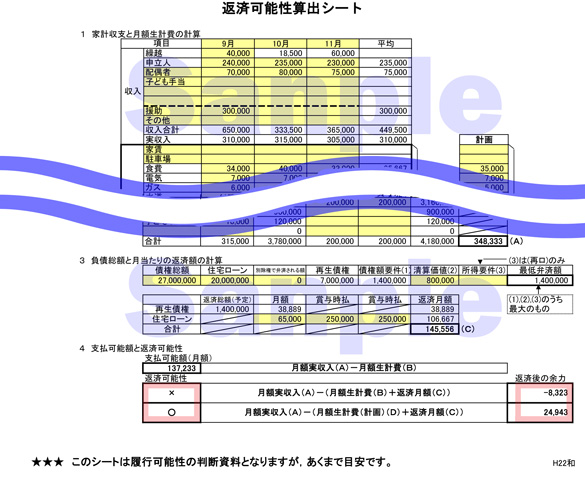

前回に引き続き、和歌山地裁で使われている返済可能性算出シートの使い方を説明します。

返済可能性算出シートでは、2つの基準で返済可能性(=履行可能性)を確認します。

第1に、A:月額実収入からB:月額生計費(生活費)とC:返済月額を差し引いた余剰がいくらあるのかをみます。

→余剰が、0又はマイナスになる場合、返済予定額の安定した返済ができないと判断され、履行可能性が認められないことがあります。

(1)A-(B+C)>0

第2に、A:月額実収入からD:月額生計(計画)費とC:返済月額を差し引いた余剰がいくらあるのかをみます。

→月額生計(計画)費は、3か月間の平均支出に、車検費用や固定資産税など定期的に発生する費用を加味して算出します。

(2)A-(D+C)>0

つまり、(1)月々の収支でも、(2)年間を通した収支見込でも十分な余剰がある場合には、返済可能性が認められます

(返済してもなお月々1万円以上余剰があれば「○」それ以下だと「△」、赤字だと「×」と表示されます。)

(1)月々の収支がやや赤字(-8,323円)でも、

(2)支出を1年間で平均した場合には余剰がある場合(+24,943円)には、返済可能性が認められる余地があります。

返済可能性シートは、和歌山地裁の独自の計算基準ですが、このような考え方は他の裁判所でも通用しうる内容だと思います。

※ このコラムは、記事作成時点での法令、各地の裁判所の運用に基づいています。実際に再生申立てを行う方は、担当弁護士や裁判所に確認したうえでご判断ください。

返済可能性シートとは―和歌山の基準1

返済可能性シートの使い方―和歌山の基準2

返済可能性シートの収入欄―和歌山の基準3

審尋の実施はある?―和歌山の基準4

再生委員の選任基準―和歌山の基準5

返済積立金の財産評価―和歌山の基準6

自由財産となる範囲―和歌山の基準7

財産の必要資料―和歌山の基準8

退職金の扱い―和歌山の基準9

保証人がいる場合―和歌山の基準10

資料の保管期間―和歌山の基準11

手続に要する期間―和歌山の基準12

監修者情報

弁護士

吉田浩司(よしだこうじ)

専門分野:債務整理事件(任意整理・個人再生・自己破産など)

2004年(旧)司法試験合格 2006年弁護士登録、2010年8月にTMG法律事務所開業。任意整理、個人再生、自己破産等の債務整理事件に数多く取り組んでいる。特に個人再生の取扱が多い。